El mes de septiembre ha estado marcado por las correcciones de los mercados bursátiles, tanto en Europa como en Estados Unidos, y por el fuerte repunte de tipos de interés en la renta fija. El mensaje más duro de la Reserva Federal, en la última reunión de septiembre, junto con los temores provocados por un posible paro de la administración americana, por el famoso límite del techo de la deuda, provocaron ventas en los principales índices bursátiles.

En política monetaria parece que estamos en la fase final de las subidas de tipos de interés, y aunque la Fed haya alertado de que aún le queda una subida más, el mercado ya tiene la vista puesta en las próximas bajadas, que no se esperan hasta bien entrado 2024.

Macroeconomía y política monetaria

Se observa una tendencia de crecimiento divergente, por un lado, en Estados Unidos y Japón, que parece que están resistiendo, en cambio, Europa y China se están desacelerando de forma importante. También se observa que, en general, el proceso de desinflación continúa, pero esto no impide que pueda haber algún repunte de la inflación (se ha observado en los datos de agosto por el impacto del aumento de las materias primas).

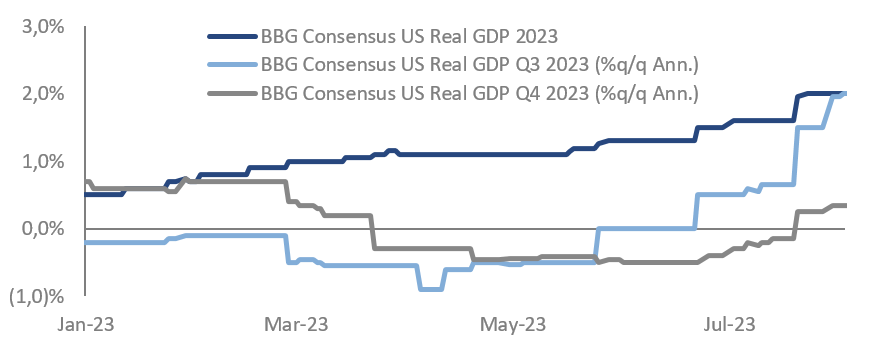

Estados Unidos: los datos de actividad continúan aguantando, pero se debilitan ligeramente. Se observa un deterioro de la Confianza del Consumidor. Los indicadores avanzados sugieren un crecimiento más débil en el futuro y, pese a la subida de tipos, parece que gana por la posibilidad de que la economía norteamericana consiga controlar la inflación sin entrar en recesión o, en todo caso, solo una recesión muy leve. No se esperan recortes de tipos para este año, y parece que el mercado laboral se relaja gradualmente.