El mes de desembre va ser un mes de consolidació als principals mercats de renda variable després de les pujades excepcionals del mes de novembre, tancant així un any de fortes pujades. Les cites clau del mes van ser sens dubte les reunions dels principals bancs centrals, els quals no van decebre els analistes en posar punt final a les seves polítiques de pujades de tipus iniciades l’últim any. Així, els mercats europeus van tancar pujant a doble dígit. Concretament, l’Eurostoxx 50 es va revalorar durant el 2023 quasi un 20%, destacant el bon comportament de les economies perifèriques com Espanya i Itàlia, com també la rendibilitat de la borsa transalpina amb una pujada de quasi el 30%. Des de Wall Street es va veure la mateixa tendència i els índexs més beneficiats van ser el Nasdaq (índex tecnològic), el qual es va revalorar més d’un 50% el darrer 2023, i l’S&P 500, que va pujar quasi un 25%.

Els bancs centrals

Els bancs centrals van donar pràcticament per finalitzada la política monetària de pujades de tipus. Així, la Reserva Federal (Fed) tancava el 2023 amb el rang dels tipus en 5,25-5,5%. El fet que més va sorprendre els analistes va ser la projecció dels tipus de cara a l’any vinent, en què es veien descomptades tres retallades de tipus de 25 pb cadascuna de cara al 2024. En la roda de premsa, el president de la Fed, Jerome Powell, es va mostrar optimista sobre l’evolució de la inflació, sense que això hagi d’implicar un increment significatiu del nivell de l’atur. El Banc Central Europeu va mantenir els tipus en 4,50%, 4,75% i 4,00%: el d’operacions principals de finançament, el de facilitat marginal de crèdit i el de facilitat de dipòsit, respectivament. En aquesta ocasió no va parlar encara obertament de cap data d’inici de retallades dels tipus per al 2024.

Les decisions dels bancs centrals van impactar directament en la rendibilitat del mercat de renda fixa, tal com es va veure clarament en el cas dels bons governamentals. El 2023 ha estat un any molt positiu per al mercat de renda fixa gràcies a la pujada dels preus en la recta final de l’any. La caiguda de la inflació i la millora de les expectatives de cara a l’any vinent han permès que els preus dels bons sobirans hagin pujat amb força, situant el Treasury americà a 10 anys entorn del 3,90% o el bo Alemany a 10 anys a nivells del 2%.Els bancs centrals van donar pràcticament per finalitzada la política monetària de pujades de tipus. Així, la Reserva Federal (Fed) tancava el 2023 amb el rang dels tipus en 5,25-5,5%. El fet que més va sorprendre els analistes va ser la projecció dels tipus de cara a l’any vinent, en què es veien descomptades tres retallades de tipus de 25 pb cadascuna de cara al 2024. En la roda de premsa, el president de la Fed, Jerome Powell, es va mostrar optimista sobre l’evolució de la inflació, sense que això hagi d’implicar un increment significatiu del nivell de l’atur. El Banc Central Europeu va mantenir els tipus en 4,50%, 4,75% i 4,00%: el d’operacions principals de finançament, el de facilitat marginal de crèdit i el de facilitat de dipòsit, respectivament. En aquesta ocasió no va parlar encara obertament de cap data d’inici de retallades dels tipus per al 2024.

Les decisions dels bancs centrals van impactar directament en la rendibilitat del mercat de renda fixa, tal com es va veure clarament en el cas dels bons governamentals. El 2023 ha estat un any molt positiu per al mercat de renda fixa gràcies a la pujada dels preus en la recta final de l’any. La caiguda de la inflació i la millora de les expectatives de cara a l’any vinent han permès que els preus dels bons sobirans hagin pujat amb força, situant el Treasury americà a 10 anys entorn del 3,90% o el bo Alemany a 10 anys a nivells del 2%.

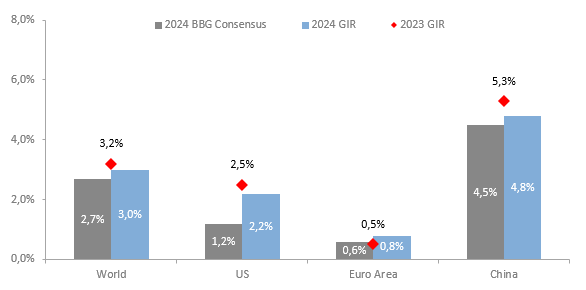

Previsions de creixement global

Font: Goldman Sachs Asset Management

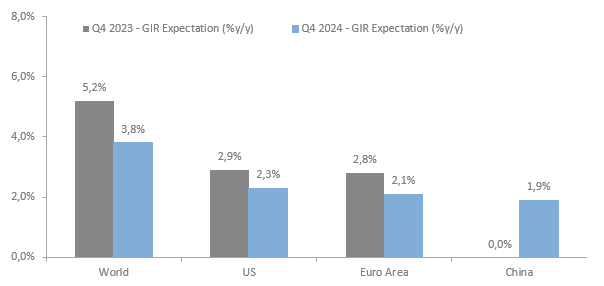

Previsions d’inflació 2024

Font: Goldman Sachs Asset Management

10 temes clau per al 2024

- Creixement als Estats Units: s’endarrereix el risc de recessió; la desacceleració del creixement augmentarà amb un risc de recessió per sobre de la mitjana (70% segons el model de la Fed de NY).

- Divergència de creixement: entre els Estats Units d’una banda, i Europa i la Xina de l’altra, si bé en els propers trimestres podrien convergir.

- Inflació als mercats desenvolupats: continuarà el procés de baixada de la inflació, però amb algun repunt durant el trajecte.

- Fed i BCE: procés de pujada de tipus finalitzat per part dels dos bancs centrals. Els tipus es mantindran en aquests nivells durant més temps del que descompta el mercat durant el 2024.

- Deute: rendibilitats atractives tant als Estats Units com a Europa.

- Crèdit: rendibilitats atractives tant als Estats Units com a Europa amb un nivell de taxes d’impagament al voltant de la mitjana.

- Renda variable: oportunitats d’inversió fora de les 7 magnífiques, valor en la gestió activa.

- Divises: possibilitat de depreciació del dòlar.

- Asset allocation: millora de l’atractiu de la renda fixa. Podria ser interessant per cobrir-se de la volatilitat dels mercats.

- Riscos: recessió mundial, condicions financeres restrictives i escalada dels conflictes geopolítics.