Après les gains exceptionnels de novembre, le mois de décembre a été un mois de consolidation sur les principaux marchés d’actions, marquant ainsi la fin d’une année de fortes hausses. Les temps forts du mois ont été incontestablement les réunions des principales banques centrales, qui n’ont pas déçu les analystes en mettant un terme final aux politiques de relèvement des taux entamées l’année dernière. Les marchés européens ont ainsi clôturé l’exercice sur des gains à deux chiffres, l’Eurostoxx 50 ayant progressé de près de 20 % en 2023, grâce notamment à la bonne santé des économies périphériques comme l’Espagne et l’Italie. Le marché boursier transalpin a, de son côté, enregistré des gains de près de 30 %. La même tendance a été observée à Wall Street, où l’indice technologique Nasdaq a pris plus de 50 %, et le S&P 500 près de 25 %, au cours de l’année 2023.

Les banques centrales

Les banques centrales ont acté la quasi-fin de la politique monétaire de hausse des taux. La Réserve fédérale (Fed) a terminé l’année 2023 avec une fourchette de taux comprise entre 5,25 % et 5,5 %. Mais ce qui a le plus surpris les analystes, c’est la projection de taux pour 2024, avec trois baisses de taux de 25 points de base chacune prévues pour cette année. Lors de sa conférence de presse, le président de la FED, Jerome Powell, s’est montré optimiste quant à l’évolution de l’inflation, qui, selon lui, ne devrait pas entraîner une augmentation significative du niveau de chômage. La Banque centrale européenne a, quant à elle, maintenu ses taux à 4,50 %, 4,75 % et 4,00 % (taux principal de refinancement, taux de prêt marginal et taux de facilité de dépôt, respectivement). Lors de sa réunion, la BCE n’a pas évoqué ouvertement le moment où elle commencerait à abaisser ses taux en 2024.

Les décisions des banques centrales ont eu un impact direct sur les rendements des marchés obligataires, avec notamment un resserrement des rendements des obligations d’État. L’année 2023 a été très positive pour les marchés de titres à revenu fixe, grâce à la hausse des prix enregistrée dans la dernière ligne droite de l’année. La baisse de l’inflation et l’amélioration des perspectives pour l’année 2024 se sont traduites par une forte hausse des prix des obligations souveraines. Les bons du Trésor américain à 10 ans se situent autour de 3,90 % et les emprunts d’État allemands à 10 ans à des niveaux proches de 2 %.

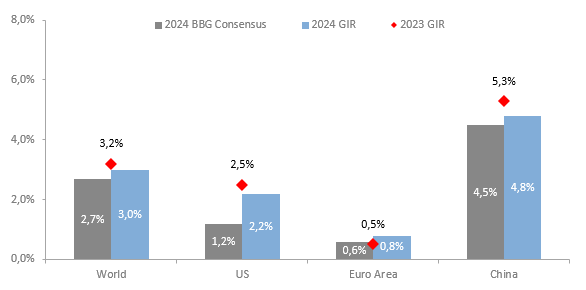

Prévisions de croissance mondiale

Source : Goldman Sachs Asset Management

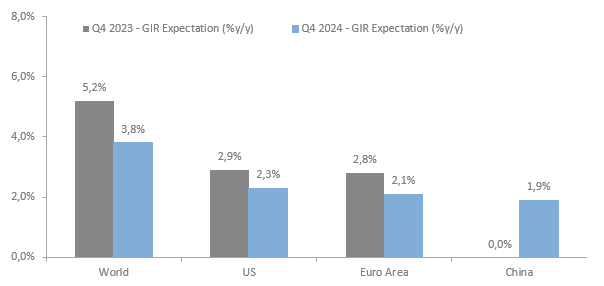

Prévisions d’inflation 2024

Source : Goldman Sachs Asset Management

10 thèmes clés pour 2024

- Croissance américaine : le risque de récession recule, le ralentissement de la croissance s’accentuera avec un risque de récession supérieur à la moyenne (70 % selon le modèle de la Fed de New York).

- Divergence de croissance : entre les États-Unis, d’un côté, et l’Europe et la Chine de l’autre, mais ceux-ci pourraient converger dans les prochains trimestres.

- L’inflation sur les marchés développés : le processus de baisse de l’inflation se poursuivra, mais pas sans quelques rebonds en cours de route.

- Fed et BCE : les deux banques centrales mettent fin au processus de relèvement des taux, qui resteront aux niveaux actuels plus longtemps que prévu par les marchés au cours de l’année 2024.

- Dette : des rendements attractifs tant aux États-Unis qu’en Europe.

- Crédit : des rendements attractifs tant aux États-Unis qu’en Europe, avec un niveau de taux de défaut proche de la moyenne.

- Actions : des opportunités d’investissement en dehors des « 7 magnifiques », création de valeur grâce à la gestion active.

- Devises : possibilité de dépréciation du dollar.

- Asset allocation : les titres à revenu fixe gagnent en attractivité et pourraient être intéressants pour se prémunir contre la volatilité des marchés.

- Risques : récession mondiale, conditions financières restrictives et escalade des conflits géopolitiques.