Perspectives de marché

Depuis le début de l’année, les marchés sont dans le positif. En Europe, l’Euro Stoxx 50 cumule plus de 10% à la mi-juillet, après un mois de juin que les principaux indices européens ont clôturé avec des corrections. Notamment le CAC 40, qui a baissé de -6,42% face à l’instabilité politique provoquée par les élections en France convoquées après les résultats des élections européennes qui se sont soldées par un fort rebond du parti politique mené par Marine Le Pen, le Rassemblement National. Les autres indices européens ont également clôturé le mois dans le négatif. L’IBEX 35 espagnol a baissé de -3,34% et le DAX allemand de -1,42%. En revanche, de l’autre côté de l’Atlantique, les marchés cumulent des rentabilités très positives depuis le début de l’année, notamment l’indice du secteur technologique, Nasdaq Composite, qui cumule près de 25% de rentabilités à la mi-juillet.

D’autre part, au mois de juin, la Banque centrale européenne a agi comme prévu en baissant pour la première fois depuis 2016 le taux marginal de crédit et pour la première fois depuis 2019 le taux de dépôt. Elle a baissé de 25 points de base tous les taux. Le ton de la présidente Christine Lagarde lors de la conférence de presse postérieure était plus dur quand elle a clairement affirmé que la baisse des taux n’impliquait pas le début d’un changement de la politique monétaire. Les décisions postérieures seront prises en fonction de l’évolution des chiffres. Il faut ajouter à tout cela la révision à la baisse des prévisions de croissance à la hausse de l’Eurozone pour 2024 jusqu’à 0,9%. En revanche, les prévisions sur l’inflation ont aussi été revues à la hausse, jusqu’à 2,5% pour 2024 et 2,2% pour 2025.

Quant à la FED, elle a maintenu sa politique monétaire et laissé les taux d’intérêts entre 5,25% et 5,5%, avec quelques rares changements dans le communiqué, mais avec de nouvelles projections de taux d’intérêt qui pointent seulement 1 baisse des taux cette année (au lieu de 3) mais 4 baisses pour 2025 (au lieu de 3).

Macroéconomie et politique monétaire

L’économie mondiale devrait rester résiliente, avec une croissance positive aux États-Unis et des perspectives d’amélioration pour l’Europe et le Japon. En Chine, la croissance devrait rester modérée malgré des stimuli accrus, tandis que l’impulsion sur les marchés émergents, en dehors de la Chine, reste positive. D’autre part, il semble que les principales banques centrales sont disposées à assouplir leur politique au deuxième semestre.

États-Unis : Aidée par les chocs positifs de l’offre, l’économie nord-américaine a atteint un degré notable de désinflation et un certain rééquilibre du marché du travail. La croissance de la demande devrait se modérer à cause de l’augmentation graduelle du taux d’épargne à moyen-long terme.

En matière de politique monétaire, la FED fait face à un compromis entre le désir de s’assurer que la désinflation s’est terminée avec succès et le risque que se maintienne une politique restrictive pendant trop longtemps, susceptible de provoquer un atterrissage dur. La confiance accrue envers le processus de désinflation et les chiffres plus modérés du marché du travail ouvrent la possibilité d’une baisse des taux qui s’est déplacée sur la période juillet-décembre (une baisse est attendue pour septembre). La croissance solide soutient l’idée qu’il est inutile de faire pression sur les baisses de taux.

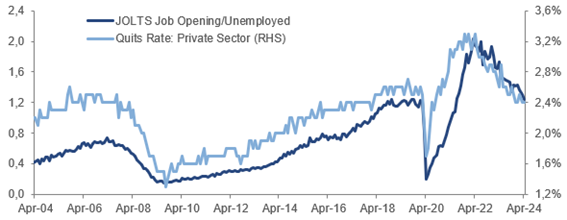

Marché du travail aux États-Unis

Source: Goldman Sachs Asset Management

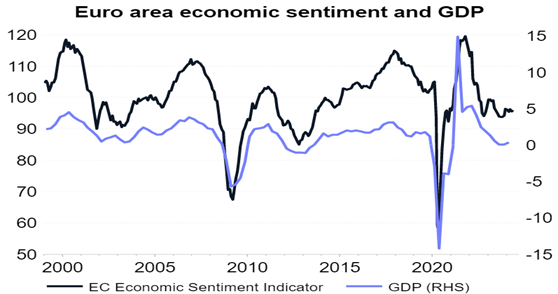

Europe : Les signes d’amélioration (pousses vertes) en Europe sont de plus en plus visibles. Après une courbe de croissance presque plate pendant 6 trimestres, le PIB de l’Eurozone a augmenté de 0,3% au premier trimestre et le PMI et d’autres enquêtes suggèrent que l’impulsion de la croissance va encore s’améliorer.

Fondamentalement, la croissance est impulsée par la croissance des salaires réels, et pour que cela mène vers une consommation plus forte, cela exige de stabiliser ou baisser le taux d’épargne. On observe également une légère amélioration du flux de nouveau crédit.

Évolution PIB dans la Zone Euro et indicateur de sentiment économique

Fuente: Goldman Sachs Asset Management