Perspectivas de mercado

Desde principios de año, los mercados están en positivo. En Europa, el Euro Stoxx 50 acumula más de un 10% a mediados de julio, después de que en el mes de junio los principales índices en Europa cerraran con correcciones. En especial el CAC 40, que cedió un -6,42% frente a la inestabilidad política provocada por la convocatoria de elecciones en Francia tras los resultados de las elecciones europeas, en las que destacó el fuerte repunte del partido político liderado por Marine Le Pen «Rassemblement National». El resto de los índices europeos también cerraron negativos. En España, el IBEX 35 cedió un -3,34%, y el DAX alemán, un -1,42%. En cambio, al otro lado del Atlántico, los mercados acumulan rentabilidades muy positivas en lo que va de año, destacando el índice del sector tecnológico, Nasdaq Composite, que acumula casi un 25% de rentabilidades a mediados de julio.

Por otra parte, en el mes de junio, el Banco Central Europeo cumplió con las expectativas y rebajó por primera vez desde 2016 el tipo marginal de crédito y desde 2019 el tipo depósito. Rebajó 25 puntos básicos todos los tipos. El tono de la presidenta Christine Lagarde en la rueda de prensa posterior fue más duro, donde dejó claro que la rebaja de los tipos no implica que se inicie un cambio de política monetaria. Las decisiones posteriores se tomarán en función de la evolución de los datos. Adicionalmente a esto, se revisaron a la baja las previsiones de crecimiento al alza de la eurozona para 2024 hasta el 0,9%. Y, por el contrario, también revisaron al alza las previsiones sobre la inflación hasta el 2,5% para 2024 y 2,2% para 2025.

En cambio, la FED mantuvo la política monetaria inalterada, dejando los tipos de interés entre el 5,25% y el 5,5%, con pocos cambios en el comunicado, pero con nuevas proyecciones de tipos de interés que apuntan a solo 1 bajada de tipos este año (vs. 3 anterior), pero 4 bajadas para 2025 (cuando antes eran 3).

Macroeconomía y política monetaria

Se espera que la economía mundial se mantenga resiliente, con un crecimiento positivo en Estados Unidos y perspectivas de mejora para Europa y Japón. En China se espera que el crecimiento se mantenga moderado a pesar de más estímulos, mientras que el impulso en los mercados emergentes, excluyendo a China, sigue siendo positivo. Por otra parte, los principales bancos centrales parecen estar dispuestos a flexibilizar su política durante el segundo semestre.

Estados Unidos: Ayudado por los choques positivos de la oferta, la economía estadounidense ha logrado un grado notable de desinflación y un cierto reequilibrio del mercado laboral. Se espera que el crecimiento de la demanda se modere por el aumento paulatino de la tasa de ahorro entre medio y largo plazo.

A nivel de política monetaria, la FED se enfrenta a un compromiso entre el deseo de asegurarse de que la desinflación se ha completado con éxito y el riesgo de que se mantenga una política restrictiva durante demasiado tiempo y pueda provocar un aterrizaje duro. La mayor confianza en el proceso de desinflación y unos datos más moderados del mercado laboral abren la posibilidad a un recorte de tipos que se ha desplazado en el período julio-diciembre (se espera un recorte en septiembre). El crecimiento sólido apoya la idea de que no es necesario presionar los recortes de tipos.

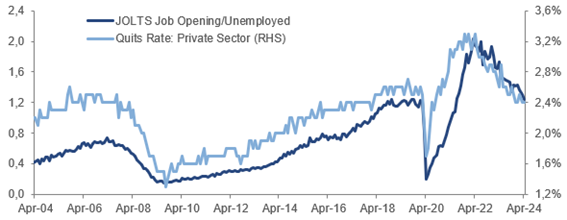

Mercado laboral en EE. UU.

Fuente: Goldman Sachs Asset Management

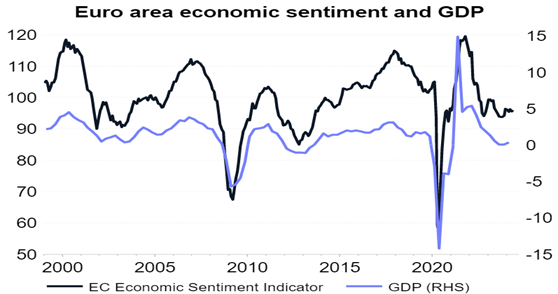

Europa: Los signos de mejora (brotes verdes) en Europa son cada vez más visibles. Después de un crecimiento casi plano durante 6 trimestres, el PIB de la eurozona ha crecido un 0,3% en el primer trimestre, y el PMI y otras encuestas sugieren que el impulso del crecimiento mejorará aún más.

Fundamentalmente, el crecimiento viene impulsado por el crecimiento de los salarios reales, y para que este lleve a un consumo más fuerte, requiere que la tasa de ahorro se estabilice o disminuya. También se observa una ligera mejora del nuevo flujo de crédito.

Evolución PIB en la eurozona e indicador de sentimiento económico

Fuente: Goldman Sachs Asset Management