En mars, les principaux indices ont clôturé le mois en territoire positif, consolidant les gains du début de l’année et soulignant la bonne performance de l’Europe : l’Euro Stoxx a progressé de près de 4 %. À Wall Street, les principaux indices ont également progressé, bien qu’en retrait par rapport aux rentabilités européennes. Le S&P 500 a augmenté d’environ 3 % et le Nasdaq de 2 %. Une fois de plus, l’évolution des marchés a été marquée par les interventions des banques centrales, les chiffres de l’inflation et les conflits géopolitiques. Au cours de ce mois, deux surprises sont venues du côté des banques centrales. La première a été le relèvement des taux de la Banque centrale japonaise (BoJ), qui les a placés en territoire positif pour la première fois en 17 ans. D’autre part, la Banque centrale suisse a surpris en étant la première des grandes banques centrales à réduire ses taux d’intérêt de 25 points et à fixer le prix de l’argent à 1,5 %, faisant preuve d’optimisme dans la lutte contre l’inflation.

Macroéconomie et politique monétaire

La croissance aux États-Unis sera modérée, mais restera saine. Le risque de récession se stabilise (20-35 %) et le principal scénario est celui de l’atterrissage en douceur (Soft Landing). En Europe, la croissance restera faible, mais elle est sur le point d’atteindre son point le plus bas. Le processus de désinflation se poursuivra, mais avec une certaine volatilité à court terme. La clé de cette année sera l’assouplissement de la politique monétaire.

États-Unis : Au quatrième trimestre 2023, la croissance s’est établie à 3,2 % en glissement annuel ; en même temps, la croissance de la somme de l’offre de travail et de la productivité s’est élevée à environ 4,5 % en glissement annuel. Cela explique pourquoi le marché du travail a continué à se rééquilibrer et se trouve aujourd’hui plus ou moins au même niveau qu’en 2018-19.

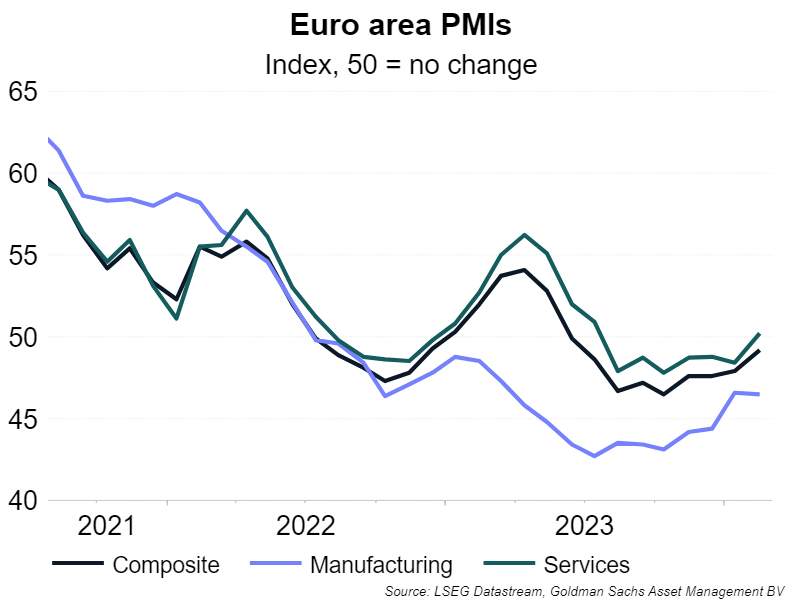

Europe : Des signes d’amélioration sont visibles en Europe depuis le début de l’année, même s’ils sont fragiles. Le PMI s’est amélioré, mais le sentiment économique a encore légèrement baissé. Malgré cela, les flux de crédit s’améliorent légèrement et la croissance des salaires réels reste supérieure à la tendance à long terme, compte tenu de la solidité du marché du travail. Tous ces éléments sont préjudiciables à une amélioration progressive de la croissance.