Le mois de septembre nous fait ses adieux avec les principaux indices de revenu variable pratiquement à leur plus bas niveau annuel. Les baisses ont été généralisées, affectant également le revenu fixe qui a vu les courbes des taux grimper à des niveaux jamais vus depuis plus de 10 ans, notamment pour la partie courte de la courbe. Le crédit a également renforcé les écarts aussi bien en degré d’investissement qu’en High Yield. De leur côté, les matières premières continuent de reculer par rapport aux maximums atteints en juin, malgré le déficit de bon nombre des principales matières premières.

1. Le revenu fixe de plus en plus attractif

Les banques centrales continuent de relever les taux d’intérêt pour tenter d’enrayer l’inflation. Cela signifie que l’économie mondiale souffre de la hausse des coûts de financement, ce qui crée des craintes, de plus en plus crédibles, d’une éventuelle récession. Cependant, les courbes de taux d’intérêt continuent de grimper, en particulier dans les zones les plus courtes des courbes. C’est le cas de la courbe de la dette souveraine de l’Allemagne, qui a augmenté de près de 100 pb en septembre, se situant à des niveaux proches de 200 pb dans sa tranche à 2 ans.

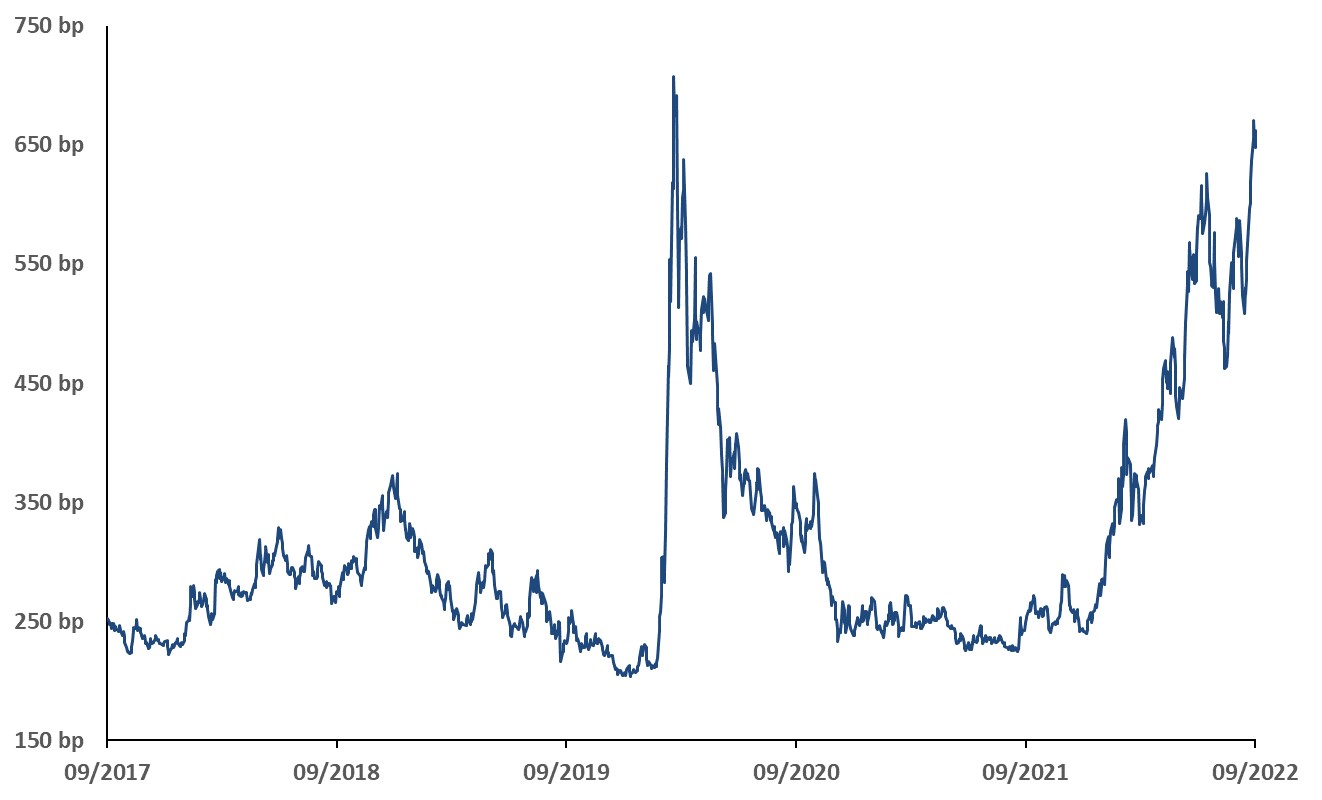

Pour leur part, les écarts de crédit en Degré d’investissement et à Rendement élevé (Investment Grade et High Yield, respectivement en anglais) ont nettement augmenté, ce qui entraîne une baisse du prix des obligations d’entreprises. Pour reprendre l’exemple de l’Europe, l’indice Markit iTraxx Crossover CDS européen a atteint des sommets annuels supérieurs à 650 pb, proches de ceux des chutes de 2020, ou de la crise de la dette européenne en 2012.

Avec de tels niveaux, nous ne pensons pas que les banques centrales aient suffisamment de marge pour continuer à relever les taux d’intérêt sans faire entrer l’économie en récession. De plus, avec des écarts de crédit assez ouverts, nous commençons à entrevoir des opportunités intéressantes à moyen terme en matière de revenu fixe, notamment pour les actifs à court-moyen terme, où l’on peut obtenir des TRI d’environ 4 % en Investment Grade et supérieurs à 8 % en crédit High Yield.

Graphique 1 : Indice Markit Crossover CDS 5Y

Source: Bloomberg

Données sur la période allant du 29/09/2017 au 29/09/2022

2. Le fléchissement du prix des matières premières peut ètre trompeur

Le taux d’inflation américain pour le mois d’août s’est établi à 8,3%, soit seulement deux dixièmes de point de moins qu’en juillet. Le consensus s’attendait à ce que l’inflation soit plus forte qu’elle ne l’a été, compte tenu de la baisse des prix des carburants au cours des dernières semaines. La forte hausse des prix des denrées alimentaires, des services médicaux et des voitures neuves a empêché une modération plus forte de l’inflation. En revanche, l’inflation de base s’est établie à 6,3%, ce qui est supérieur aux prévisions. Toutefois, ces nouveaux chiffres confirment que l’inflation globale pourrait avoir laissé derrière elle le pic enregistré en juin à 9,1% et que la tendance à la baisse se poursuivra dans les mois à venir.

#MoraBancExperts