Hemos despedido de septiembre con los principales índices de renta variable prácticamente en mínimos anuales. Las caídas han sido generalizadas, afectando también a la Renta Fija, que ha visto cómo las curvas de tipos subían a niveles no vistos desde hace más de 10 años, sobre todo la parte corta de la curva. El crédito también ha ampliado los diferenciales tanto en grado de inversión como en High Yield. Por su parte, las materias primas siguen retrocediendo desde los máximos alcanzados en junio a pesar del déficit existente en muchas de las principales materias primas.

1. La Renta Fija, cada vez más atractiva

Los Bancos Centrales siguen subiendo los tipos de interés para intentar parar la inflación. Esto supone que la economía mundial se resienta por el alza de los costes de financiación, causando a su vez temores, cada vez más plausibles, de una posible recesión. Con todo, las curvas de tipos de interés siguen subiendo, sobre todo en los tramos más cortos de las curvas. Tal es el caso de la curva de la deuda soberana de Alemania, que ha aumentado prácticamente 100 pb en septiembre, situándose en niveles cercanos a los 200 pb en su tramo a 2 años.

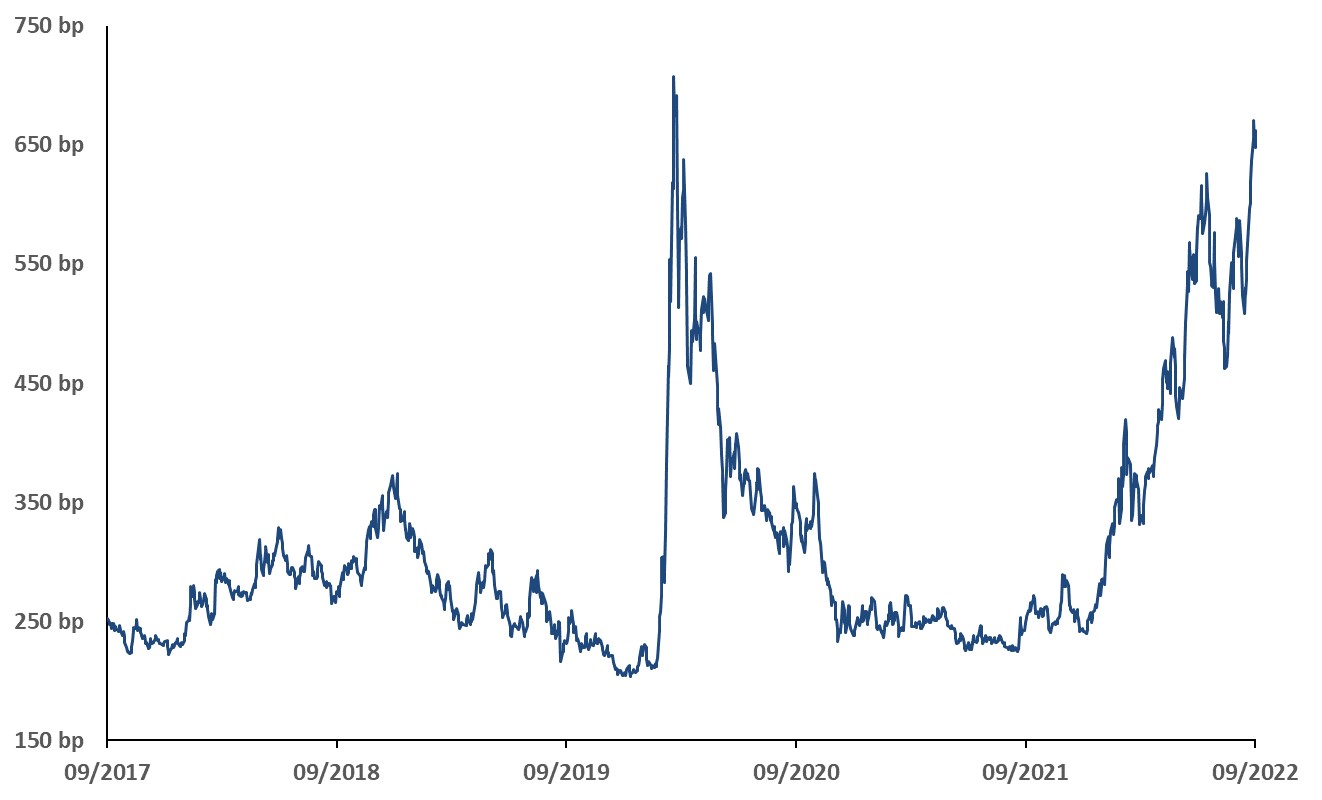

Por su parte, los diferenciales de crédito tanto en Grado de Inversión como en Alto Rendimiento (Investment Grade y High Yield, respectivamente en inglés) se han ampliado considerablemente, causando retrocesos en el precio de los bonos de deuda corporativa. Retomando el ejemplo de Europa, el índice Markit iTraxx Crossover CDS europeo ha alcanzado máximos anuales por encima de los 650 pb, niveles próximos a los vividos en las caídas de 2020 o en la crisis de la deuda europea en 2012.

En estos niveles, no creemos que los Bancos Centrales tengan demasiado margen para seguir subiendo mucho más los tipos de interés sin hacer entrar la economía en recesión. Además, con los diferenciales de crédito bastante abiertos, empezamos a ver oportunidades interesantes en Renta Fija para el medio plazo. Sobre todo, en activos de duración corta-media, donde se pueden obtener TIR alrededor del 4% en Investment Grade y superiores al 8% en crédito High Yield.

Grafico 1: índice Markit Crossover CDS 5Yr

Fuente: Bloomberg 29/9/2022

2. La bajada de las materias primas puede ser engañosa

Desde los máximos de junio, las materias primas se han tomado un respiro y han retrocedido en promedio un 20% en tres meses. Aunque todavía registran retornos positivos en el año (Bloomberg Commodities Index +16% YTD), los temores de una recesión y la apreciación del dólar han provocado las caídas de las materias primas ante la expectativa que la demanda se resienta. A pesar de ello, la demanda está siendo sostenida mediante subvenciones por parte de los gobiernos. En el lado opuesto, la oferta sí puede estimarse con mayor precisión y no se espera que mejore en los próximos semestres por la falta de inversión que se viene acumulando desde hace más de 5 años.

En este contexto vemos que, en algunas materias primas como el petróleo o el carbón, sigue existiendo un déficit que podría verse empeorado en los próximos meses: (1) El posible embargo al petróleo ruso, (2) la reapertura de plantas carboneras, o (3) la sustitución de gas por petróleo para producir electricidad en Europa, son algunos de los argumentos que deberían traducirse en un escenario positivo para las materias primas.

#MoraBancExperts