El inicio del segundo trimestre del año ha estado marcado por ligeras caídas en los mercados de renta variable. Las actas de la FED, con un tono más restrictivo, unos datos de inflación por encima de lo esperado, así como un estancamiento en las negociaciones entre Ucrania y Rusia, han sembrado incertidumbre en los mercados financieros. En China, grandes grupos de población han sido confinados debido a la aparición de brotes de covid-19, poniendo mayor presión sobre los cuellos de botella de las cadenas de suministro de occidente.

1. Materias primas

Ligeros retrocesos en los precios de las materias primas, especialmente del petróleo, debido a la entrega de reservas de varios países para aumentar la oferta actual de crudo. El barril de petróleo Brent retrocedía desde los 130 $ hasta estabilizarse a niveles de 100 $/b.

A pesar del aumento temporal de la oferta de algunas materias primas, el déficit actual, fruto de la falta de inversión en la última década y de un auge de políticas ambientales contra la explotación de algunas materias primas, sigue presionando al alza los precios de los recursos naturales, manteniéndolos en niveles elevados.

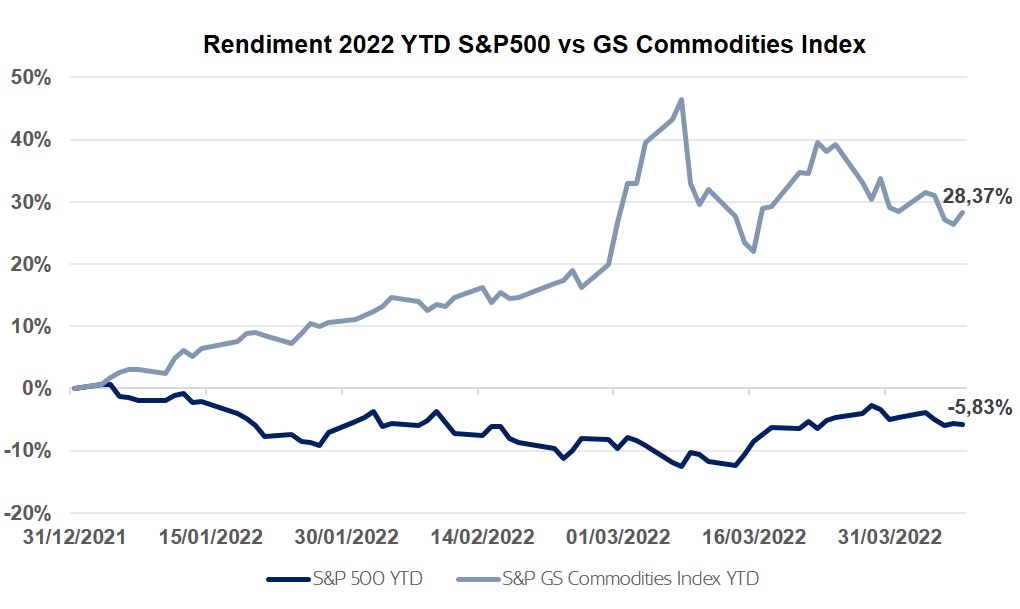

En términos de inversión, las materias primas lideran los retornos anuales. El principal índice de recursos, el S&P Goldman Sachs Commodities Index, registra una ganancia superior al 26 % desde principios de 2022, un diferencial de más del 30 % con uno de los principales índices americanos, el S&P 500, que registra una caída cercana al 6 % desde que ha empezado el año.

2. Los Bancos Centrales mantienen el tono restrictivo

Los Bancos Centrales han seguido con el tono hawkish, apoyando subidas de tipos para hacer frente a la inflación. La Reserva Federal de Estados Unidos anunciaba que una subida de 50 p. b. en la reunión de mayo era casi una realidad. Además, daba pie a un posible inicio de reducción de balance de al menos 95 mil millones de dólares mensuales a partir del verano.

En Europa no se espera que el BCE haga ningún tipo de movimiento en los tipos de interés hasta otoño. El mercado espera una subida de 50 p. b. este año y de tres a cuatro subidas adicionales en 2023.

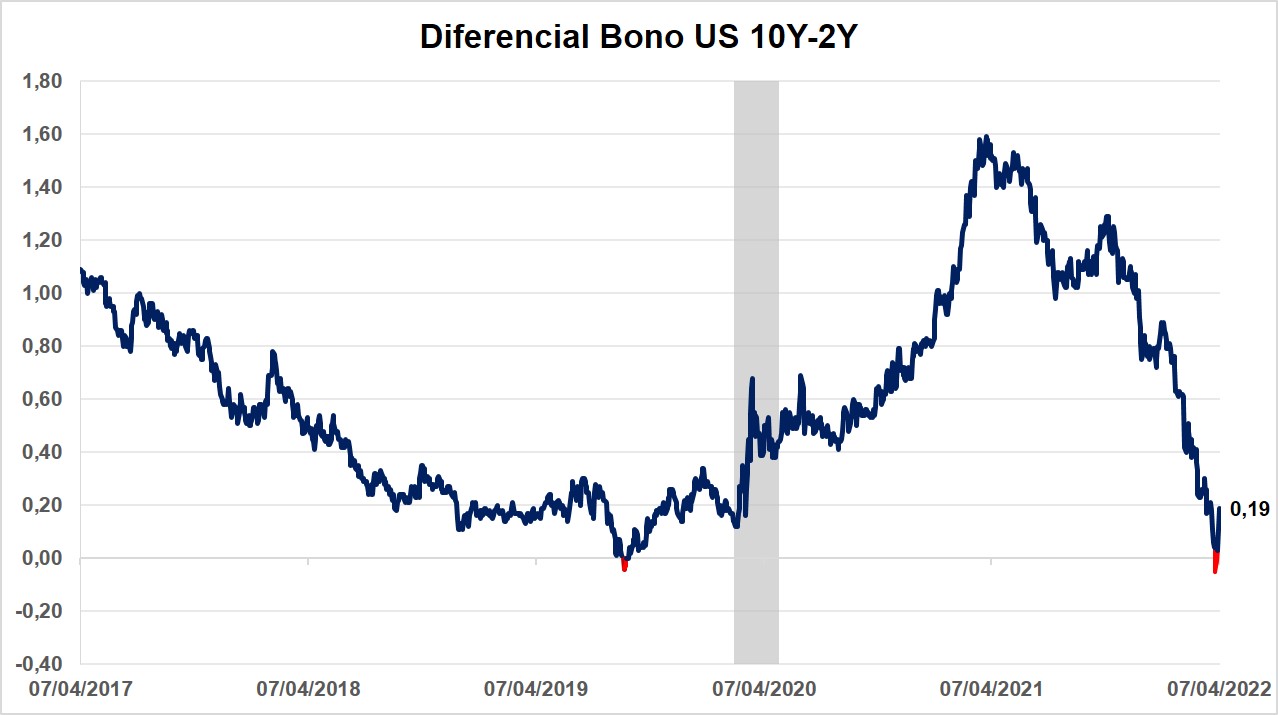

Sin embargo, los vencimientos a 2 y 10 años de la curva americana se invertían durante un par de días, originando cierta tensión en los mercados de renta variable al ser un indicador de recesión económica.

3. Actualización de la situación en Ucrania

Las negociaciones por la paz entre Ucrania y Rusia se estancan en un momento de cambio de planteamiento del ejército ruso que se replega hacia la región del Donbass, en el este del país.

Estados Unidos y Europa siguen dando soporte económico y militar, en forma de armamento, a Ucrania, que resiste las embestidas del ejército ruso. Las sanciones económicas por parte de occidente se endurecen. Europa ha anunciado una nueva ronda de medidas que preveen la prohibición de entrada de barcos rusos a puertos europeos así como la prohibición de importar carbón ruso a partir de agosto.

4. Cómo posicionamos nuestras carteras

En entornos como el actual, donde la incertidumbre se apodera de los mercados, la diversificación de los activos de la cartera pasa a jugar un papel clave. Por eso, desde MoraBanc recomendamos mantenernos invertidos y con la exposición diversificada a Renta Fija y Renta Variable.

En cuanto a la Renta Fija, la subida generalizada de la curva de tipos de interés ha mejorado su atractivo relativo desde hace tan solo un par de meses y su rendimiento esperado (TIR) es cada vez más elevado. Además, cabe recordar que la Renta Fija ha demostrado ser un buen activo para descorrelacionar los rendimientos de la cartera en momentos complicados para los activos de riesgo. Por tanto, recomendamos mantener exposición por si el escenario macroeconómico empeorara.

En cuanto a la Renta Variable, nos mantenemos positivos en este activo, ya que este año se espera que el crecimiento real de la economía se sitúe por encima del 4 %, muy por encima de la media histórica. Además, las elevadas valoraciones con las que despedíamos el 2021 se han ajustado, sobre todo en empresas de crecimiento. Por sectores, estamos positivos en sectores cíclicos como energía y financieras.

#MoraBancExperts