2. Les bons résultats commerciaux, combinés aux chutes, rédusient considérablement le revenu variable

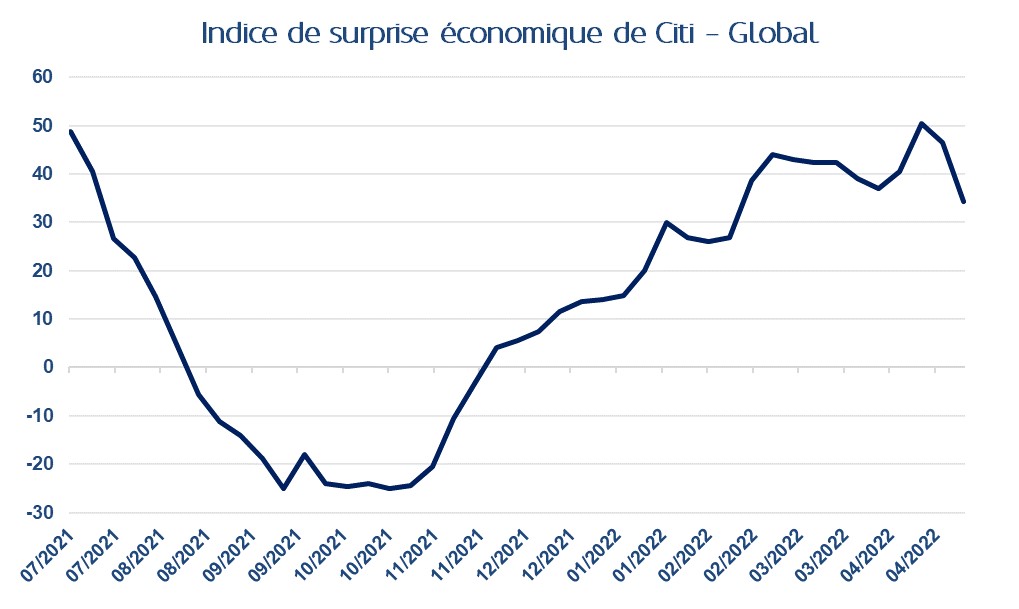

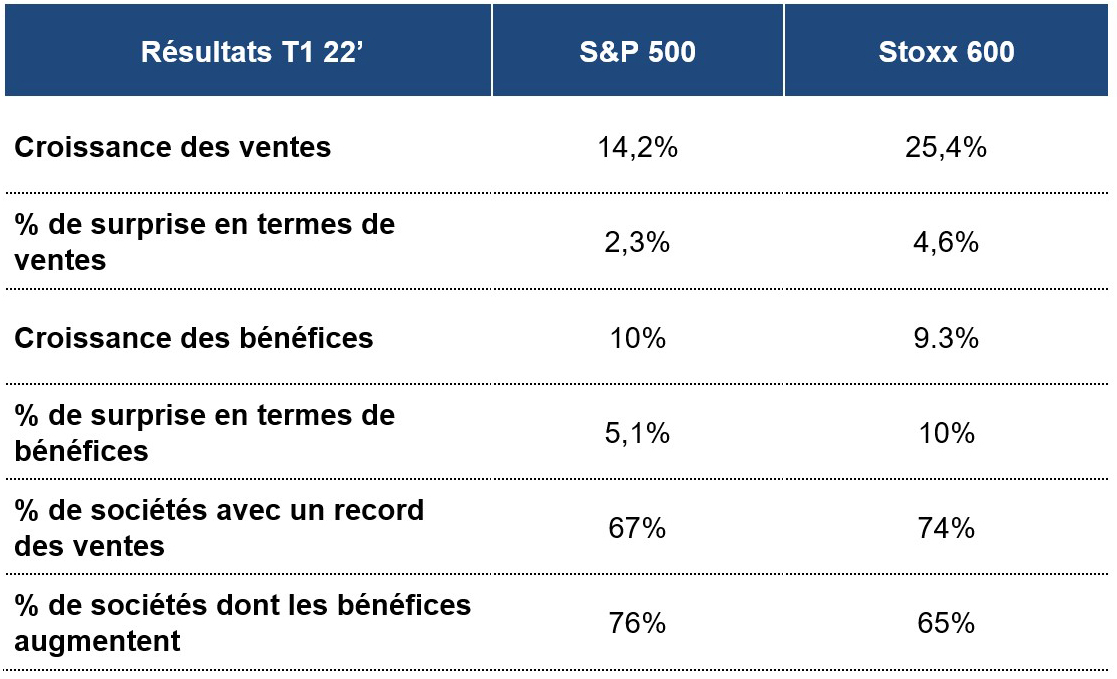

Ce manque de confiance se répercute sur les prix du revenu variable, avec des chutes cumulées de plus de 15 %, malgré les prévisions des analystes selon lesquelles les bénéfices des entreprises mondiales augmenteront d’environ 10 % cette année. Le premier trimestre de l’année s’est déroulé en ce sens et, la grande majorité des entreprises mondiales ayant déjà publié leurs résultats, montre une croissance de revenus de plus de 14 % (dopée par l’inflation) et, surtout, une croissance des bénéfices d’environ 10 % (tous deux par rapport au premier trimestre de 2021).

Ces résultats, qui donnent une certaine validité aux prévisions des analystes pour 2022, ainsi que les chutes notables de l’année en cours, impliquent que les marchés ont perdu plus de 20 % à 25 % de valeur en quelques mois. On peut faire valoir que certains secteurs sont partis de valorisations exigeantes en début d’année. Il est cependant difficile de voir qu’aujourd’hui, en termes agrégés, le revenu variable soit cher. Des régions aussi importantes que l’Europe, les marchés émergents et le Japon cotisent en dessous de leur moyenne historique et en aucun cas au-dessus de 14 fois les rendements attendus en 2022. Certes, les États-Unis se situent encore légèrement au-dessus de cette moyenne, à environ 17 fois les bénéfices, mais il est indéniable que la qualité et la croissance élevées d’une grande partie des sociétés qui composent ses indices les rendent dignes de cette prime de 10-15 % par rapport aux valeurs historiques.