2. Els bons resultats empresarials units a les caigudes estan abaratint de manera notable la renda variable.

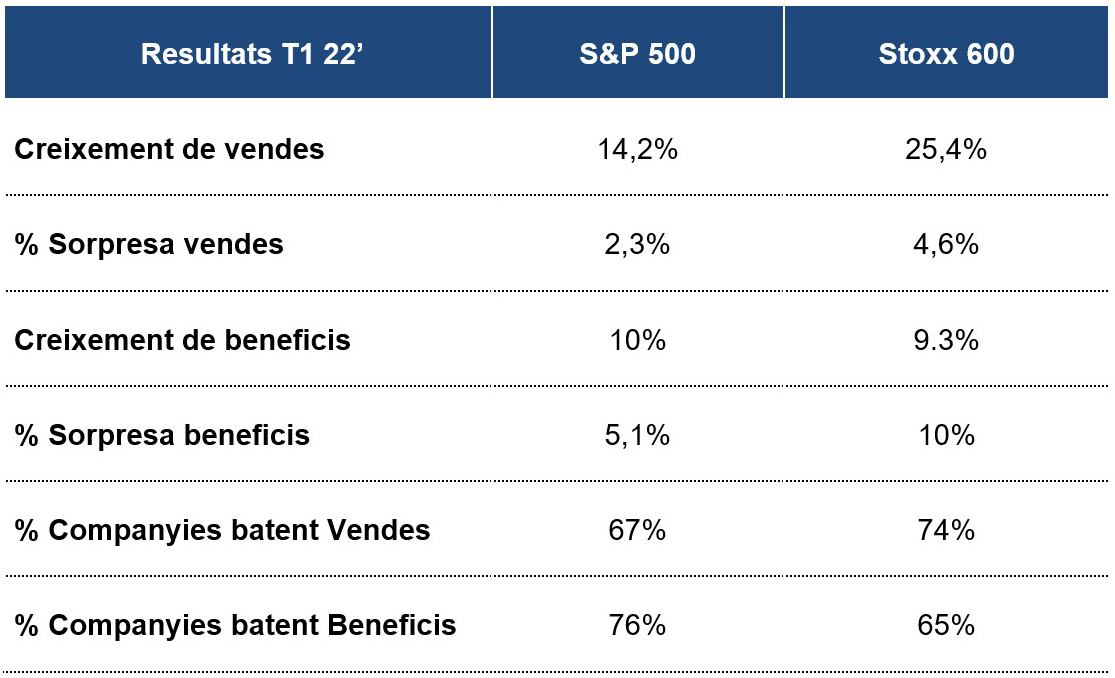

Aquesta falta de confiança es trasllada als preus de la renda variable amb caigudes acumulades superiors al 15% tot i l’expectativa per part dels analistes que els beneficis de les empreses mundials creixeran al voltant del 10% aquest any. En aquesta línia ha anat el primer trimestre de l’any en què, havent ja reportat la gran majoria de les empreses globals, es mostren creixements d’ingressos superiors al 14% (afavorits per la inflació) i, més important, creixements de beneficis del voltant del 10% (ambdós respecte al primer trimestre del 2021).

Aquests resultats, que donen certa validesa a les expectatives d’analistes per al 2022, units a les notables caigudes en l’any en curs, impliquen que els mercats s’han abaratit més d’un 20%-25% en qüestió de mesos. Es pot argumentar que certs sectors partien de valoracions exigents a l’inici d’any. Ens costa veure, però, que avui, en termes agregats, la renda variable estigui cara. Regions tan rellevants com Europa, Emergents o el Japó cotitzen per sota de la seva mitjana històrica i en cap cas per sobre de 14x els beneficis esperats del 2022. Sí, és cert que els EUA encara està lleugerament per sobre d’aquesta mitjana, a unes 17x beneficis, però és innegable que l’elevada qualitat i creixement d’una part molt important de les companyies que conformen els seus índexs les fa mereixedores d’aquesta prima del 10-15% respecte als valors històrics.