La première quinzaine de juin a de nouveau été marquée par une volatilité accrue et de nouvelles corrections. Les données sur l’inflation aux États-Unis (8,6% en glissement annuel en mai) et un nouveau confinement en Chine, qui menace à nouveau les chaînes d’approvisionnement, alimentent les craintes concernant l’économie mondiale. Les investisseurs commencent à se demander si la Réserve fédérale américaine (Fed) en fait assez pour éviter d’entrer dans un scénario de stagflation (forte inflation et très faible croissance économique). Avec le début du QT (quantitative tightening), la Fed commencera à vendre des actifs de son bilan, retirant une partie des liquidités qu’elle a injectées sur le marché au cours des deux dernières années.

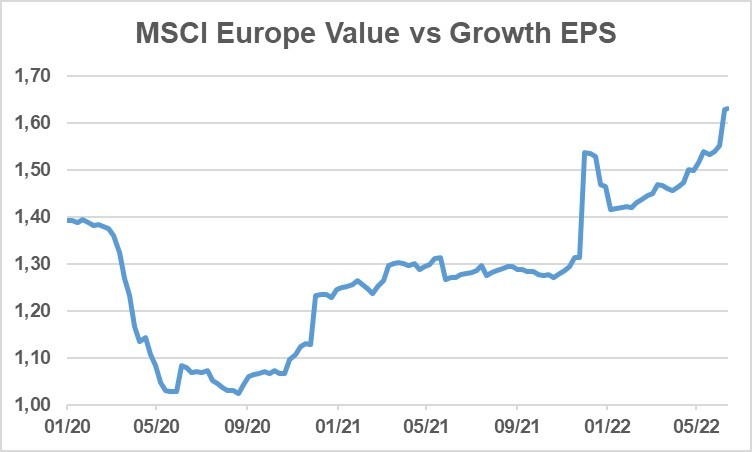

1. Les enterprises de value augmentent davantage leurs bénéfices que celles de croissance

Ce paradoxe s’explique par le fonctionnement même de l’économie capitaliste. Certains secteurs ayant été négligés par les investisseurs, ceux-ci éprouvent des difficultés à lever le capital pour réaliser les investissements nécessaires, ce qui finit par avoir un impact sur l’offre de ces secteurs et, par conséquent, les prix et les rentabilités de leurs entreprises augmentent. Cela explique en grande partie les bons résultats de nombreuses entreprises de value, telles que les entreprises du secteur de l’énergie et des matières premières. Ces cycles sont courants et n’impliquent pas que la tendance se poursuivra in eternum, car les bonnes performances récentes des entreprises de value prendront fin tôt ou tard, feront baisser leur coût du capital et pourraient finalement se traduire par une augmentation de l’offre dans ces secteurs. Toutefois, le fait qu’elles se négocient toujours avec une décote supérieure à la moyenne historique par rapport aux entreprises à croissance et que nous ne constatons pas d’augmentation des investissements nous amène à penser que les entreprises de value devraient continuer à mieux se comporter à moyen terme.

Graphique 1 : Bénéfice par action des entreprises européennes de value vs. celles de croissance

La Source: JP Morgan 9/6/22

2. Les courbes de rendement continuent de s’accentuer

Depuis notre dernière publication bimensuelle, la courbe des taux américains s’est à nouveau redressée pour atteindre des niveaux de 3,20% à 10 ans. Les zones les plus courtes de la courbe se sont même encore plus accentuées, ce qui a conduit à un aplatissement très net avec une hausse des taux de 75 pb en perspective. En Europe, le mouvement a été encore plus marqué, le Bund allemand ayant augmenté de près de 50 pb pour atteindre 1,5% en deux semaines seulement. En l’occurrence, le discours de la présidente de la Banque centrale européenne, dans lequel elle considérait comme acquis une première hausse des taux le mois prochain et, en revanche, n’excluait pas une hausse de 50 pb en septembre, a rendu le marché nerveux.

3. Le sentiment reste trés négatif ce qui est un bon contre-signe

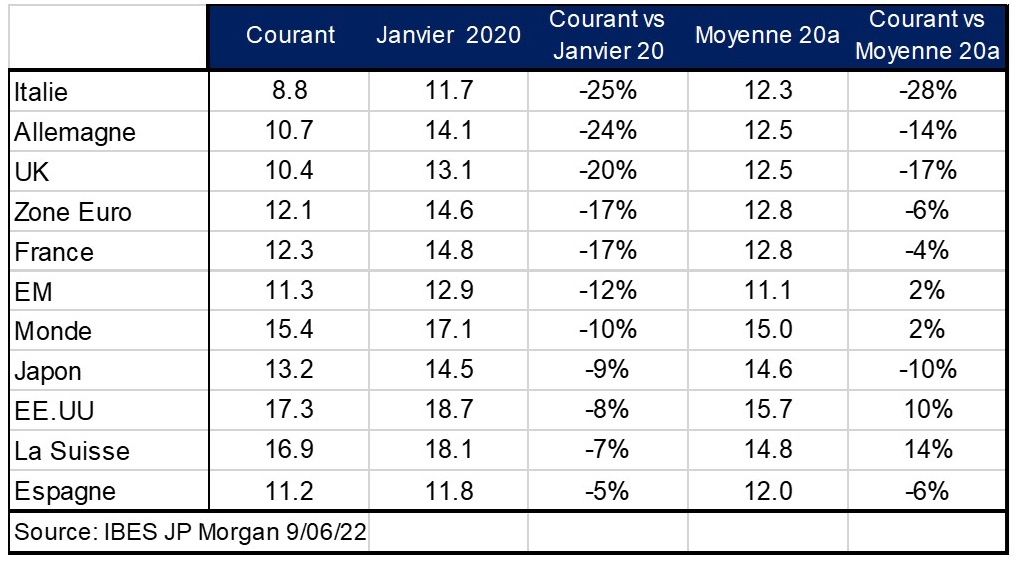

Plusieurs indicateurs du sentiment du marché sont à des niveaux de pessimisme ou d’extrême pessimisme, comme l’indice du sentiment du consommateur de l’Université du Michigan, qui est à son plus bas niveau depuis les années 80. Il est courant que des niveaux aussi bas de sentiment coïncident avec des creux de marché ; après tout, les mauvaises perspectives conditionnent les décisions du marché, qui reflètent ensuite le pire scénario macroéconomique dans les prix des actifs. Sans savoir si les marchés sont susceptibles de se corriger davantage ou non, nous pensons que les perspectives de performance future de nombreux actifs se sont nettement améliorées depuis le début de l’année. Le revenu variable en est un bon exemple La valorisation actuelle des différents indices se négocie à un niveau inférieur à celui d’avant la COVID de janvier 2020 et, dans pratiquement tous les cas, à des niveaux de valorisation historiques. Cet élément nous semble être un excellent point de départ dans un actif qui, à long terme, est gagnant et que l’on peut acheter aujourd’hui en dessous des moyennes historiques.

Tableau 1 : 12m Fwd PER par zone géographique

#MoraBancExperts