La primera meitat de juny ha tornat a portar un increment de la volatilitat amb noves correccions. Les dades d’inflació als Estats Units (8,6% interanual al maig) i un nou confinament a la Xina que torna a amenaçar les cadenes de subministrament alimenten les pors sobre l’economia global. Els inversors comencen a preguntar-se si la Reserva Federal dels Estats Units (FED) fa prou per evitar entrar en un escenari d’estagflació (inflació elevada i creixement econòmic molt baix). Amb l’inici del QT (quantitative tightening), la FED començarà a vendre actius del seu balanç, retirant així part de la liquiditat que ha injectat al mercat durant els últims 2 anys.

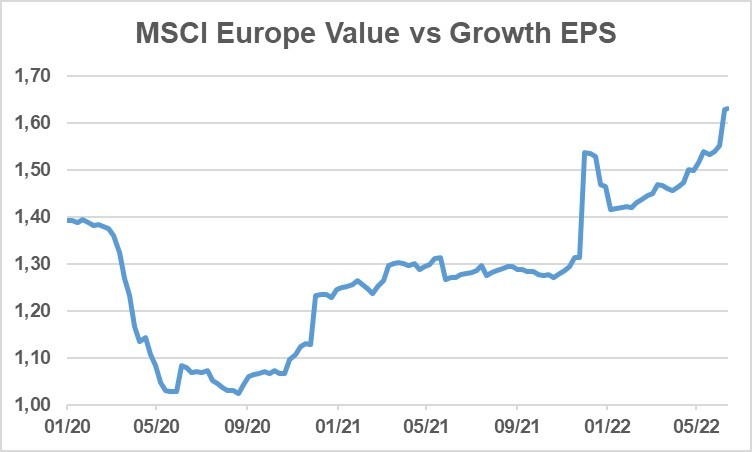

1. Les empreses value incrementen els beneficis més que les de creixement

Aquesta paradoxa s’explica pel funcionament mateix de l’economia capitalista. Quan determinats sectors han estat oblidats pels inversors, aquests tenen dificultats per atraure capital i poder emprendre les inversions necessàries, cosa que acaba impactant en l’oferta d’aquests sectors i consegüentment els preus i les rendibilitats de les seves empreses augmenten. Això explica gran part dels bons resultats de moltes companyies value, com les d’energia o matèries primeres. Aquests cicles són habituals i no impliquen que la tendència continuï in eternum, ja que el bon rendiment recent de les empreses value acabarà tard o d’hora, abaratirà el cost de capital i es pot traduir eventualment en un increment de l’oferta en aquests sectors. Tot i això, el fet que continuïn cotitzant amb un descompte superior a la mitjana històrica respecte a les empreses de creixement i que no estem veient un increment en les inversions ens fa a pensar que les empreses value haurien de continuar fent-ho millor a mitjà termini.

Gràfic 1: Beneficis per acció de les companyies europees value vs. growth

Font: JP Morgan 9/6/22

2. Les corbes de tipus continuen repuntant

Des del darrer quinzenal publicat, la corba de tipus americana ha tornat a repuntar fins a situar-se a nivells del 3,20% en el termini a 10 anys. Els trams més curts de la corba fins i tot han repuntat més, fet que ha provocat un aplanament molt notable amb una pujada de tipus de 75 pb al punt de mira. A Europa, el moviment ha estat fins i tot més marcat amb el Bund alemany repuntant gairebé 50 pb, fins a situar-se en nivells d’1,5% en dues setmanes. En aquest cas, el discurs de la presidenta del Banc Central Europeu, en què donava per feta una primera pujada de tipus el mes que ve i, en canvi, no descartava una pujada de 50 pb al setembre, ha posat nerviós el mercat.

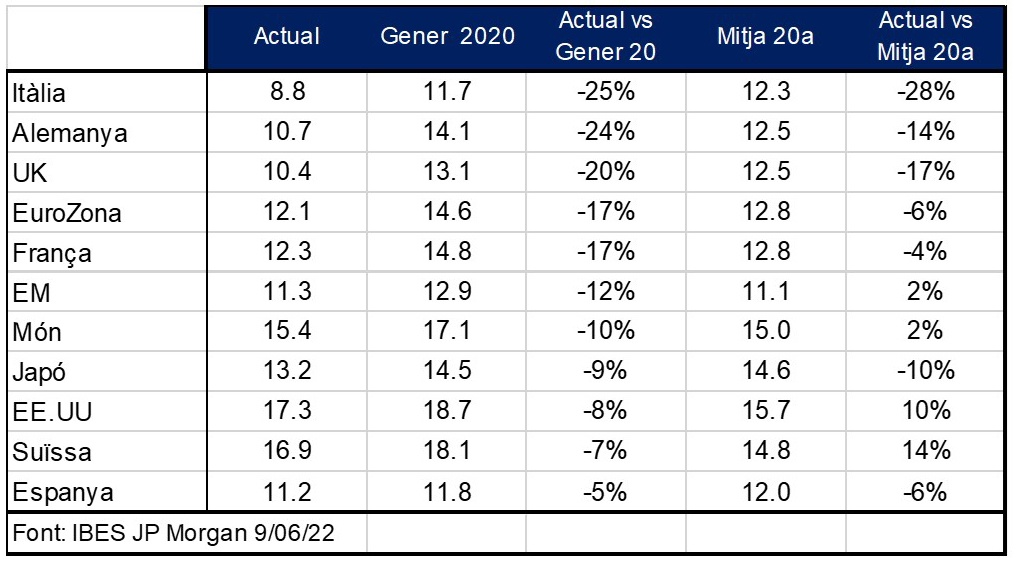

3. El sentiment continua molt negatiu, la qual cosa és un bon senyal contrari

Hi ha diversos indicadors de sentiment de mercat que se situen en nivells de pessimisme o pessimisme extrem, com l’índex de sentiment del consumidor que elabora la Universitat de Michigan i que se situa al nivell més baix des dels anys 80. És habitual que aquests nivells tan baixos de sentiment coincideixin amb mínims de mercat; al cap i a la fi, les males perspectives condicionen les decisions del mercat, que passen a reflectir en el preu dels actius el pitjor escenari macroeconòmic. Sense saber si els mercats poden continuar corregint o no, creiem que les perspectives de rendiment a futur de molts actius han millorat de manera notòria des de començament d’any. Un bon exemple és la renda variable. La valoració actual dels diferents índexs cotitza més baixa que els nivells pre-COVID de gener de 2020, i pràcticament en tots els casos, per sota dels nivells de valoració històrica. Aquest aspecte ens sembla un excel·lent punt de partida en un actiu que a llarg termini és guanyador i que el podem estar comprant avui per sota de mitjanes històriques.

Taula 1: 12m Fwd PER per zones geogràfiques

#MoraBancExperts