El cap de setmana passat, per primera vegada des que va començar la primavera, podíem gaudir de càlids raigs de sol. El més comentat en cada racó del país era: “Per fi! Que llarg s’ha fet l’hivern!”.

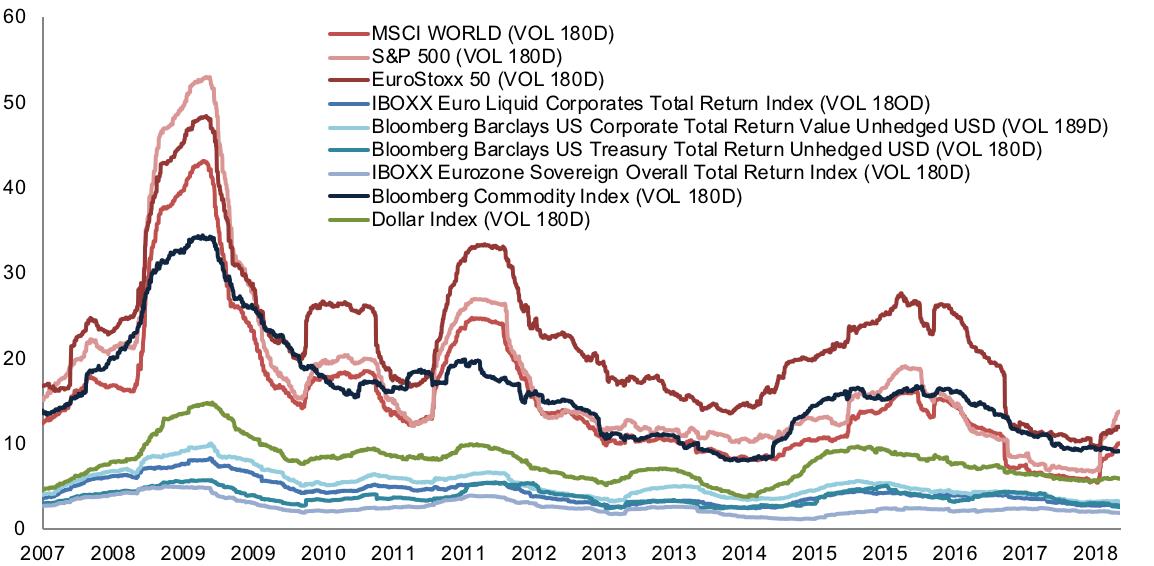

Us seré franc: el mateix m’ha passat a mi amb la volatilitat (mesura comunament acceptada per mesurar el risc de mercat). Després d’anys en què, sobretot les borses nord-americanes, ens han donat exemple de calma relativa i retorns estables, el primer trimestre de l’any s’ha caracteritzat per l’increment del risc implícit en diversos actius, principalment en el mercat de renda variable. I és d’agrair. Molts us sorprendreu, però vivíem un entorn d’eufòria que podia traduir-se en seriosos problemes futurs, fins i tot en les economies domèstiques. Els arquitectes de carteres es nodreixen principalment d’expectatives de rendibilitat i risc per donar forma a les propostes que arriben als clients. En la mesura que el risc estava històricament baix, només les cases conscients que aquests nivells no eren normals van poder mantenir els seus clients correctament perfilats en la primera part de l’any. Aquest avís a navegants ha de servir perquè la indústria torni a calibrar els inputs a futur i preservi d’una manera millor el capital de tots els inversors.