En las últimas semanas hemos visto que el mercado se olvidaba momentáneamente de la inflación para centrarse en el miedo a una posible recesión tanto en Europa como en Estados Unidos. Esta situación ha provocado que los activos más sensibles al ciclo económico sufrieran caídas significativas al anticipar esta posible recesión.

1. ¿Qué implicación tendría una recesión en el valor de los principales activos financieros: renta variable y renta fija?

Bastante baja y claramente menor que el impacto en precio que muestran tanto los activos de renta fija tradicionales (entre el -10 y el -15% en el año), como los activos de renta variable (entre el -15% y el -25% en el año). En el caso del primer activo de referencia, el impacto es entre neutro y positivo, ya que las recesiones suelen ir acompañadas de una caída en las expectativas de subidas de tipos y un allanamiento de la curva que, en definitiva, implica a un menor tipo de descuento para los cupones y el principal que se percibirán en el futuro. El efecto negativo, obviamente, proviene de los bonos corporativos, porque los de mayor calidad suelen compensar la caída de las curvas soberanas con la ampliación de los diferenciales de crédito, mientras que, en las emisiones de las empresas más especulativas o endeudadas, la ampliación en el diferencial de crédito es generalmente superior a la compresión de las curvas, lo que puede hacer que este subactivo caiga en escenarios de recesión. Sin embargo, la realidad es que este subactivo en concreto ya ha descontado parcialmente una recesión acumulando caídas medias del 20% tanto en Europa como en Estados Unidos y pensamos que, en todo caso, es un activo que empieza a ser atractivo pagando TIR superiores al 7% en EUR y al 9% en USD.

¿Y en la renta variable? De nuevo, un impacto menor del que se está descontando. Al fin y al cabo, el valor de una compañía no es más que la suma de todos los flujos de caja que esta generará en el futuro; dicho de otro modo, los beneficios normalizados llevados al día de hoy. Si tenemos en cuenta que históricamente el mercado paga alrededor de unas 15 veces los beneficios normalizados, podemos inferir que uno o incluso dos años con malos resultados de beneficios (en una trayectoria ascendente en el largo plazo) tiene poco impacto. En recesiones normales, los beneficios empresariales no suelen caer más de un 20-30% con recuperaciones rápidas. Incluso asumiendo dos años con beneficios mundiales deprimidos un 30%, el impacto equivalente en el valor intrínseco de las compañías sería menor de un 6%, suponiendo una conservadora tasa de descuento del 10%.

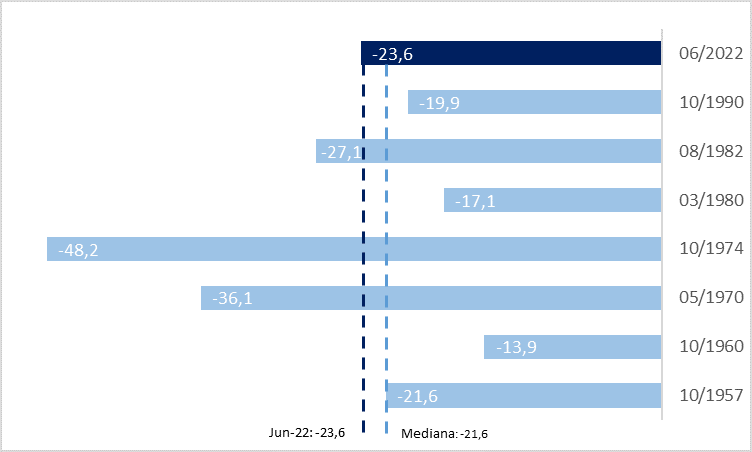

Así pues, el impacto que tiene una recesión normal en la valoración de los principales activos financieros tiene poco que ver con las caídas de máximos a mínimos que ha sufrido el S&P 500 y que mostramos a continuación. De hecho, lo que vemos es que cuando Estados Unidos ha entrado en recesión, a consecuencia de un endurecimiento de la política monetaria y no por un choque externo ni por el estallido de una burbuja, las caídas acumuladas en estos índices son por término medio ligeramente menores que las que ya hemos sufrido en el año en curso.

Y hablamos de una recesión normal, ya que pensamos que, en caso de entrar en recesión (lo que tampoco está garantizado), esta debería ser leve dado que tanto la salud financiera de las familias como la de las empresas se mantiene buena con niveles de endeudamiento claramente menores a los de la gran crisis financiera de 2008.

Gráfico 1: S&P 500: caídas de máximos a mínimos durante recesiones inducidas por un endurecimiento de la política monetaria

Fuente: Goldman Sachs Asset Management. 7/2022

2. La historia nos indica que lejos de reducir la exposición a los activos financieros deberíamos empezar a incrementarla

Aunque un escenario macroeconómico complejo como el que vivimos podría hacernos pensar que es mejor estar fuera de los mercados financieros, la realidad es que, si revisamos los datos históricos, esta estrategia arroja elevadas probabilidades de fracasar. Este año hemos entrado en lo que se conoce como un mercado bajista, que ha acumulado caídas superiores al 20% de máximos a mínimos. Si repasamos todas las veces que esto ha sucedido en el índice S&P 500 desde 1945, observamos que dos años después de marcar este -20%, de media, la ganancia ha sido del 33% (el doble del rendimiento medio en períodos de dos años para este índice). Esto no significa que el mercado no pueda caer más, pero sí indica que, basándonos en la historia, estar ahora invertido incrementa claramente las probabilidades de obtener buenos rendimientos en el futuro.

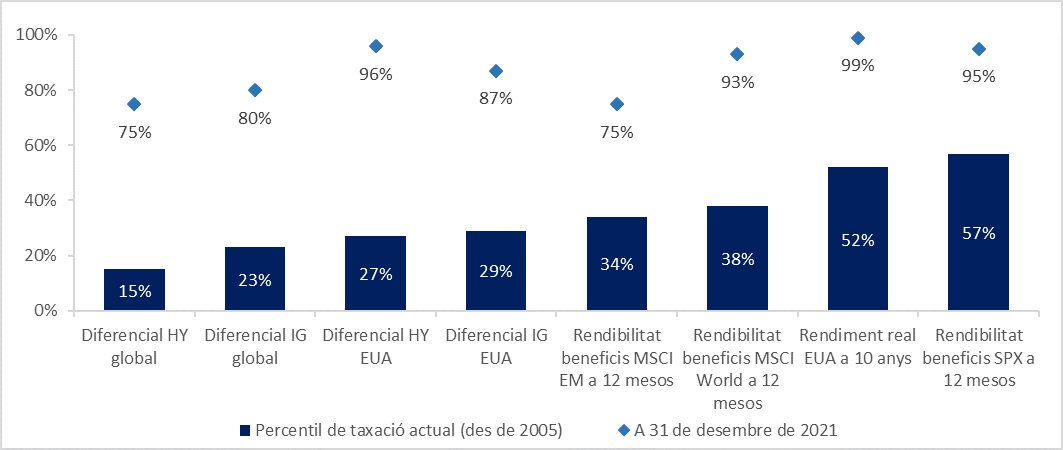

¿Significa esto que ya hemos visto mínimos? No lo sabemos. Lo que sí sabemos es que tanto los datos históricos como, aún más importante, unos niveles de partida de valoración favorables apuntan a que los rendimientos a medio plazo (3-5 años) desde los niveles actuales deberían ser al menos satisfactorios. Como vemos a continuación, casi todos los activos mostrados cotizan por debajo de su promedio histórico, lo que acostumbra a ser el elemento más relevante para generar buenos rendimientos a medio plazo.

Gráfico 2: Percentil de valoración de distintos activos financieros hoy vs. a cierre de 2021 con datos desde 2005

Fuente: Goldman Sachs Asset Management. 07/2022

#MoraBancExperts