En les darreres setmanes hem vist que el mercat s’oblidava momentàniament de la inflació per centrar-se en les pors a una possible entrada en recessió tant a Europa com als Estats Units. Aquesta situació ha provocat que els actius més sensibles al cicle econòmic patissin caigudes significatives en anticipar aquesta possible recessió.

1. Quina implicació tindria una recessió en el valor dels principals actius financers: renda variable i renda fixa?

Bastant baixa i clarament menor que l’impacte en preu que mostren tant els actius de renda fixa tradicionals (entre el -10 i el -15% en l’any), com els actius de renda variable (entre el -15% i el -25% en l’any). En el cas del primer actiu de referència, l’impacte és entre neutral i positiu, ja que les recessions acostumen a anar lligades a una caiguda en les expectatives de pujades de tipus i a un aplanament de la corba que, en definitiva, implica un menor tipus de descompte per als cupons i al principal que es percebrà en el futur. L’efecte negatiu, òbviament, prové dels bons corporatius, perquè els de més qualitat acostumen a compensar la caiguda de les corbes sobiranes amb l’ampliació dels diferencials de crèdit, mentre que, en les emissions de les empreses més especulatives o endeutades, l’ampliació en el diferencial de crèdit és generalment superior a la compressió de les corbes; això pot fer que aquest subactiu caigui en escenaris de recessió. La realitat, però, és que aquest subactiu en concret ja ha descomptat parcialment una recessió acumulant caigudes mitjanes del 20% tant a Europa com als Estats Units i pensem que, en tot cas, és un actiu que comença a ser atractiu pagant TIR superiors al 7% en EUR i al 9% en USD.

I en renda variable? Doncs novament un impacte menor del que s’està descomptant. Al cap i a la fi, el valor d’una companyia no és més que la suma de tots els fluxos de caixa que aquesta generarà en el futur; altrament dit, els beneficis normalitzats portats al dia d’avui. Si tenim en compte que històricament el mercat paga al voltant d’unes 15 vegades els beneficis normalitzats, podem inferir que un o fins i tot dos anys dolents de beneficis (en una trajectòria ascendent en el llarg termini) té més aviat poc impacte. En recessions normals, els beneficis empresarials no acostumen a caure més d’un 20-30% amb recuperacions ràpides. Fins i tot si assumíssim dos anys amb uns beneficis mundials deprimits un 30% l’impacte equivalent en el valor intrínsec de les companyies seria menor a un 6%, assumint una conservadora taxa de descompte del 10%.

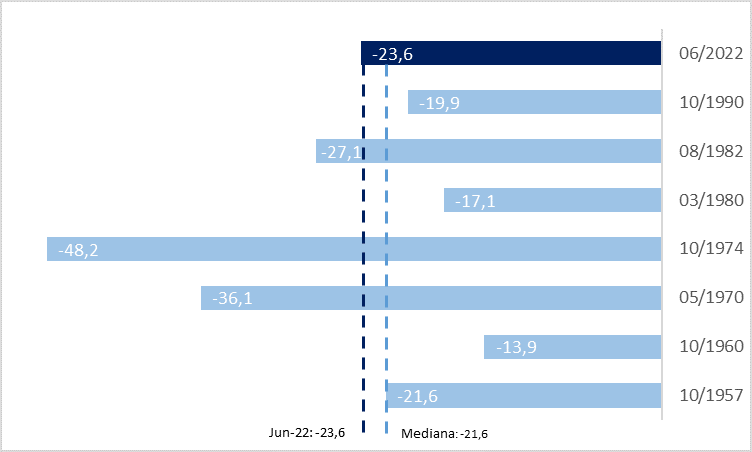

Així doncs, l’impacte que té una recessió normal en la valoració dels principals actius financers poc té a veure amb les caigudes des de màxims a mínims que ha sofert l’índex S&P 500 i que mostrem a continuació. De fet, el que veiem és que quan els Estats Units han entrat en recessió, a conseqüència d’un enduriment de la política monetària i no per un xoc extern ni per l’esclat d’una bombolla, les caigudes acumulades en aquests índexs són de mitjana lleugerament menors a les que ja hem patit en l’any en curs.

I parlem d’una recessió normal, ja que pensem que, en cas d’entrar en recessió (fet que tampoc està garantit), aquesta hauria de ser lleu donat que tant la salut financera de les famílies com la de les empreses es manté bona amb nivells d’endeutament clarament menors als de la gran crisi financera del 2008.

Gràfic 1: S&P 500: caigudes de màxims a mínims durant recessions induïdes per un enduriment de la política monetària.

Font: Goldman Sachs Asset Management. 7/2022

2. La història ens indica que lluny de reduir l’exposició als actius financers hauríem de començar a incrementar-la

Encara que un escenari macroeconòmic complex com el que vivim ens podria fer pensar que és millor quedar-nos fora dels mercats financers, la realitat és que si fem una revisió de les dades històriques, aquesta estratègia indica elevades probabilitats de fracassar. Aquest any hem entrat en el que es coneix com un mercat baixista, que ha acumulat caigudes superiors al 20% de màxims a mínims. Si repassem totes les vegades que això ha succeït a l’índex S&P 500 des de 1945, observem que dos anys després de marcar aquest -20% de mitjana el guany ha estat del 33% (el doble del rendiment mitjà en períodes de dos anys per a aquest índex). Això no vol dir que el mercat no pugui caure més, però sí que indica que basant-nos en la història estar ara invertit incrementa clarament les probabilitats d’obtenir bons rendiments en el futur.

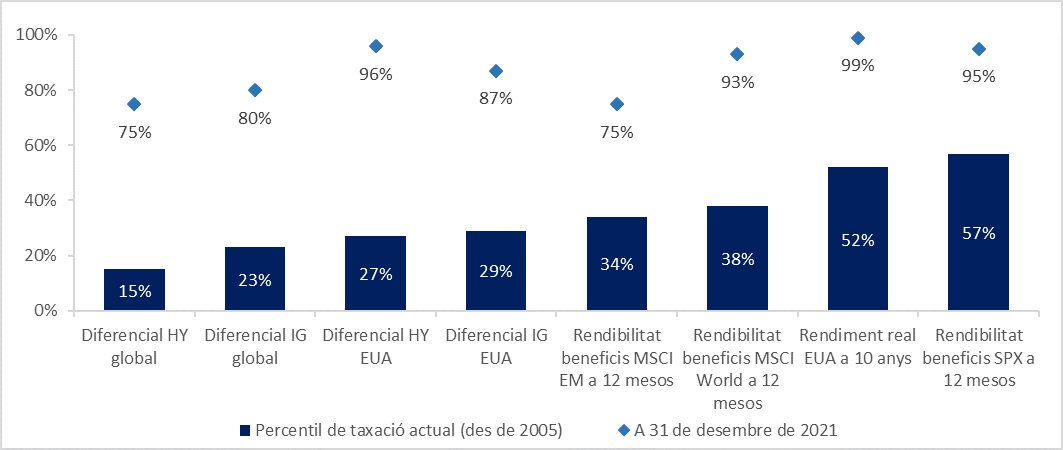

Significa això que ja hem vist mínims? No ho sabem. El que sí que sabem és que tant les dades històriques com, encara més important, uns nivells de partida de valoració favorables apunten que els rendiments a mitjà termini (3-5 anys) des dels nivells actuals haurien de ser almenys satisfactoris. Com veiem a continuació, gairebé tots els actius mostrats cotitzen per sota de la seva mitjana històrica, fet que acostuma l’element més rellevant per generar bons rendiments a mitjà termini.

Gràfic 2: percentil de valoració de diferents actius financers avui vs. el tancament de 2021 amb dades des del 2005

Font: Goldman Sachs Asset Management. 7/2022

#MoraBancExperts