Algunos de vosotros sabréis que en MoraBanc Asset Management cada tantos meses organizamos un evento para los clientes que se llama Miniágora, donde hablamos de mercados y oportunidades de inversión. Pues la semana pasada se celebró la última edición, que titulamos Stranger things (Cosas extrañas).

Como podéis ver, nos gustan mucho las series de televisión; esta, en concreto, es una especie de homenaje a las películas de ciencia ficción de los años 1980, como Encuentros en la tercera fase o E.T., el extraterrestre, de Steven Spielberg. El título hace referencia a los últimos fenómenos producidos, como el cierre de los productos cortos de volatilidad (mirad mi editorial anterior) o el desplome del bitcoin. No obstante, creo que hay cosas bastante más extrañas, la más reciente, la perspectiva de una guerra comercial en caso de que escale la introducción de los aranceles al acero y aluminio por parte de Estados Unidos (hace dos meses Trump impuso también tarifas sobre lavadoras y paneles solares; estas, sin embargo, pasaron desapercibidas).

Parece extraño que, después de más de dos décadas de globalización (cogiendo como referencia la creación de la Organización Mundial del Comercio en 1995) que alimentó el crecimiento de las economías emergentes (aunque sin perjudicar el de las desarrolladas; basta con mirar dónde está el S&P 500), por primera vez tenemos que preocuparnos por implicaciones geopolíticas y macroeconómicas de una vuelta al proteccionismo. No tengo claro a quién van a castigar los aranceles a los metales industriales, dado que los amigos de USA posiblemente se quedarán exentos y los «no tan amigos», como China, exportan poco acero, con lo cual los titulares sobre la guerra comercial me parecen muy exagerados. Lo que me preocupa más es que la administración americana ha iniciado una investigación sobre el supuesto robo de propiedad intelectual por parte de China, y un resultado de esta podría conllevar unas medidas proteccionistas mucho más dañinas, tanto para los chinos como en respuesta para los americanos, muy probablemente para el sector tecnología y, posiblemente también, para todo el mercado. En cuanto la palabra propiedad intelectual sustituya en los titulares a acero, creo que habría que vender ante una corrección mucho más fuerte que la de febrero.

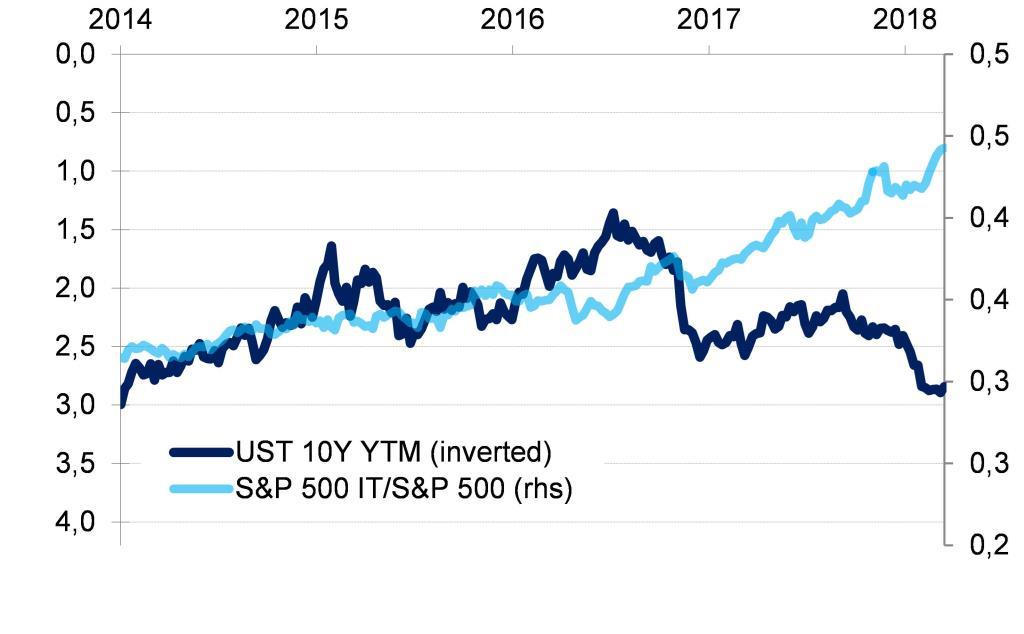

Mientras tanto, el sector IT no para de subir (YTD +10%, frente al S&P +3%), convirtiéndome a mí —hace un año, entusiasta del sector— en una escéptica. Las compañías tecnológicas suben, a pesar de:

1) que sus beneficios ya no crecen mucho más que los del S&P (la rebaja del impuesto mejoró bastante las perspectivas de beneficios de los demás sectores), con lo cual no se merece outperformance, y

2) las caídas de los treasuries (la TIR del 10Y, ya a 2,90%).

Según numerosos profetas de los mercados, la normalización de tipos debería acabar con el rally del sector tecnológico. El argumento es que las compañías con perfil de crecimiento alto y sin dividendo son activos de larga duración que deberían hacerlo mejor cuando los tipos bajan y peor cuando suben, pero resulta que, hagan lo que hagan los tipos, Facebook, Amazon, Apple, Netflix y Google (FAANG) siguen imparables… Stranger things.