La inversió socialment responsable (ISR) no és nova, per bé que ha tingut molta més tradició als països nòrdics; i en d’altres, com França, cada vegada té més importància. Un dels grans referents és el fons sobirà noruec, que gestiona els guanys generats per l’explotació del petroli del país i sol marcar tendències.

Hi ha diverses formes d’abordar la ISR. La més intuïtiva i la primera a aplicar-se va ser la de criteris excloents, és a dir, no invertir en companyies d’àmbits com el tabac, l’alcohol, les armes o les que fan experimentació animal. Pel que fa a països, s’amplia en qüestions com els drets humans.

Però cada vegada s’ha anat aprofundint més i se cerquen les millors pràctiques seguint criteris ESG, segons les inicials en anglès de medi ambient, responsabilitat social i govern corporatiu.

En els mercats desenvolupats, tant de renda variable com de renda fixa, hi ha una bona cobertura per part dels analistes i una preocupació cada vegada més gran per part de les companyies de complir amb els criteris ISR. Tanmateix, als països emergents és una assignatura pendent, i el mateix passa en companyies de petita capitalització. Aquest diferencial s’hauria de cobrir en els propers anys, però de moment dona un camp d’elecció menor als gestors.

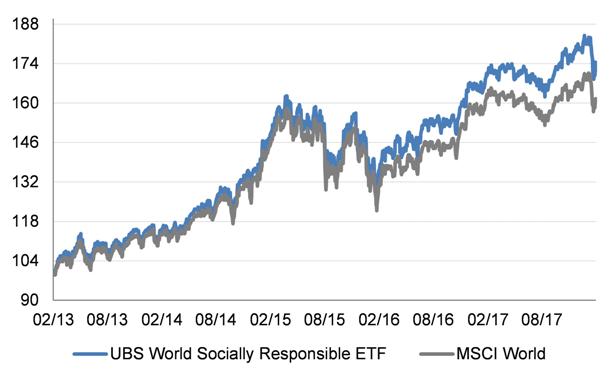

Respecte als resultats, invertir amb aquest enfocament no ha de ser considerat un sacrifici potencial de rendibilitat. Hi ha estudis que demostren que en el llarg termini les companyies amb bons scorings ESG obtenen resultats per sobre de la mitjana pel que fa a rendibilitat i amb menor volatilitat. Si ens fixem en els resultats d’alguns índexs d’ISR, es pot comprovar aquesta afirmació.