Au cours du mois de juin, les marchés se sont comportés de manière très positive, et le comportement des marchés développés se démarque particulièrement. En Europe, les rendements du mois de juin ont varié de 3,09 % mensuellement pour l'indice allemand DAX à 8,37 % pour l'indice italien FTSE MIB. Aux Etats-Unis, les indices de Wall Street ont dépassé le rendement mensuel de 6%, à l'exception de l'indice industriel Dow Jones. La bonne performance du secteur technologique est à nouveau soulignée (depuis le début de l'année, le Nasdaq a obtenu un rendement de 31,73% jusqu'au 30 juin 2023). Les marchés émergents, notamment asiatiques, sont clairement à la traîne, même si les rendements des marchés émergents d'Amérique latine se démarquent (l'indice MSCI des marchés émergents d'Amérique latine a obtenu, au cours du mois de juin, un rendement de 11%).

Macroéconomie et politique monétaire

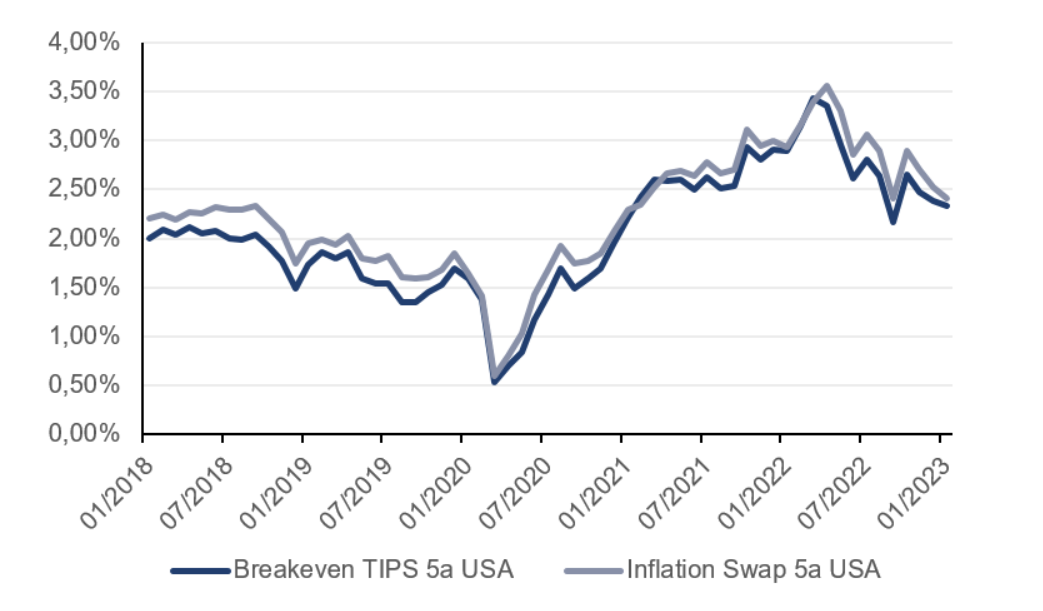

Etats-Unis : les données d'activité se maintiennent, mais fléchissent légèrement. De leur côté, les indicateurs avancés suggèrent une croissance plus faible à l’avenir, avec un risque de récession certain, mais plutôt très faible. De plus, l’inflation ralentit progressivement. La Réserve fédérale approche de la fin de son cycle de hausse des taux et il est peu probable qu’elle réduise les taux d’intérêt cette année, compte tenu de la rigidité de l’inflation. Le marché du travail se détend également progressivement, même s'il reste encore à des niveaux trop élevés.