Le mois d’août a été un mois de prise de bénéfices pour les marchés boursiers. L’Euro Stoxx 50 a chuté de 3,90%, le S&P 500 a fini avec des pertes de 1,77% et le MSCI World a perdu 2,2%.

Les marchés des pays industrialisés se sont légèrement mieux comportés que ceux des pays émergents et les marchés boursiers des États-Unis mieux que les marchés européens. En Europe, l’IBEX 35 se distingue en présentant la plus faible chute (-1,41%).

De la même manière, les actions de « croissance » aux États-Unis et celles de « valeur » en Europe sont celles qui ont le moins baissé. Si on différencie par secteurs, en Europe le secteur pharmaceutique est le leader en valeurs défensives, et parmi les valeurs cycliques, le secteur de l’énergie se démarque (il avait été le plus sanctionné de l’année).

Pendant le mois d’août, les indicateurs avancés d’activité ont marqué un ralentissement des deux côtés de l’Atlantique. En Europe, la détérioration des PMI se poursuit : le PMI composite s’est situé à 47, sous le seuil de 50 (qui anticipe la contraction de l’activité économique) pour le troisième mois consécutif (le PMI manufacturier est à 43,7 et le PMI des services est à 48,3). Dans la zone euro, on remarque la détérioration du secteur des services, qui avait soutenu l’activité de la région ces derniers mois. Aux États-Unis, l’ISM manufacturier s’est maintenu autour de 46 (9 mois consécutifs sous le seuil de 50) et celui du secteur des services a reculé de 53,9 à 52,7.

Les indicateurs de confiance des consommateurs ont également reculé dans les deux zones géographiques, et on peut souligner notamment la chute de la confiance des consommateurs des États-Unis, considérablement affectée par les attentes.

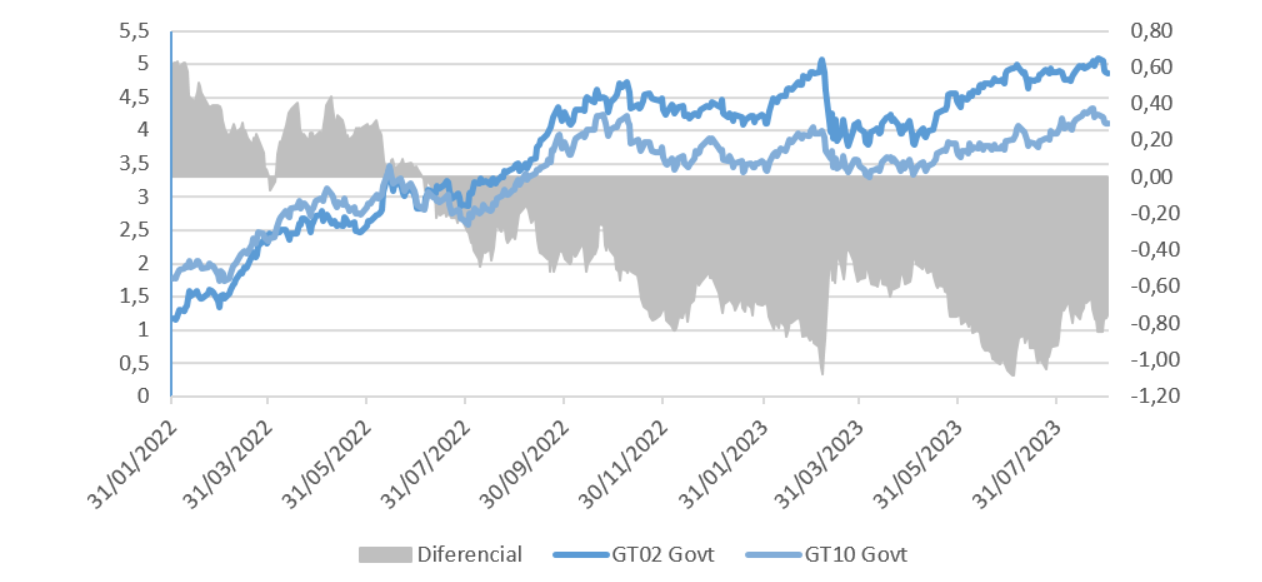

En ce qui concerne les revenus fixes, signalons la reprise des rentabilités à la mi-août, avec une obligation nord-américaine à 10 ans atteignant 4,33% et un Bund à 10 ans à 2,70%, ce qui a affecté les rentabilités des stratégies de revenu fixe à long terme. Néanmoins, à la fin du mois ce mouvement avait pratiquement été inversé ; la référence nord-américaine se situe à 4,11% et la référence européenne à 2,46%.