Perspectives de marché Septembre 2023

9 October de 2023

Le mois de septembre a été marqué par les corrections des marchés boursiers, tant en Europe qu’aux États-Unis, et par la forte remontée du taux d’intérêt sur les revenus fixes. Le message plus dur de la Réserve fédérale, lors de la dernière réunion du mois de septembre, s’ajoutant aux peurs provoquées par un éventuel arrêt de l’activité de l’administration américaine, en raison du fameux plafond de la dette, ont provoqué des ventes sur les principaux taux boursiers.

En matière de politique monétaire, il semble que nous soyons dans la phase finale des hausses de taux d’intérêt, bien que la Fed ait alerté du fait qu’il reste une dernière hausse, et le marché se projette déjà sur les prochaines baisses, qui ne sont pas attendues avant une bonne partie de l’année 2024.

Macroéconomie et politique monétaire

On observe une évolution divergente de la croissance, d’une part aux États-Unis et au Japon, qui semblent résister, alors que l’Europe et la Chine ralentissent sensiblement. On observe également qu’en général, le processus de désinflation se poursuit, ce qui n’empêche pas une certaine reprise de l’inflation (observée dans les données du mois d’août en raison de l’impact de l’augmentation des matières premières).

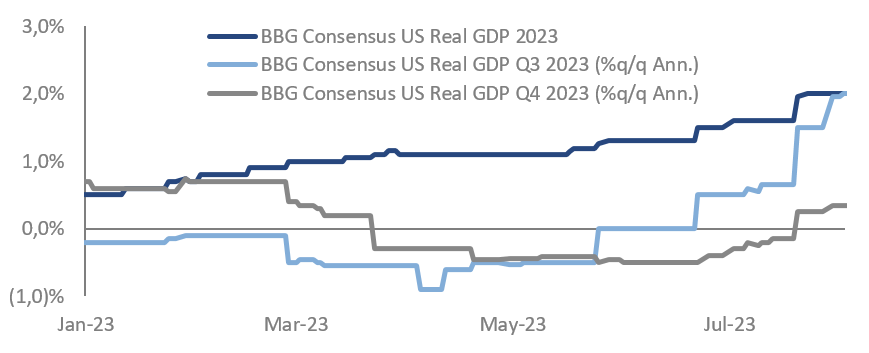

États-Unis : les chiffres de l’activité continuent à se maintenir, malgré un léger affaiblissement. On observe une détérioration de la confiance des consommateurs. Les indicateurs avancés suggèrent une croissance plus faible à l’avenir et, malgré la hausse des taux, il semble que la possibilité que l’économie nord-américaine parvienne à contrôler l’inflation sans entrer en récession, ou du moins seulement en récession très légère. Aucune baisse de taux n’est attendue cette année, et le marché du travail semble se détendre progressivement.

Les données américaines solides ont conduit à une révision significative des prévisions de croissance du PIB

Source : Bloomberg & Goldman Sachs Asset Management

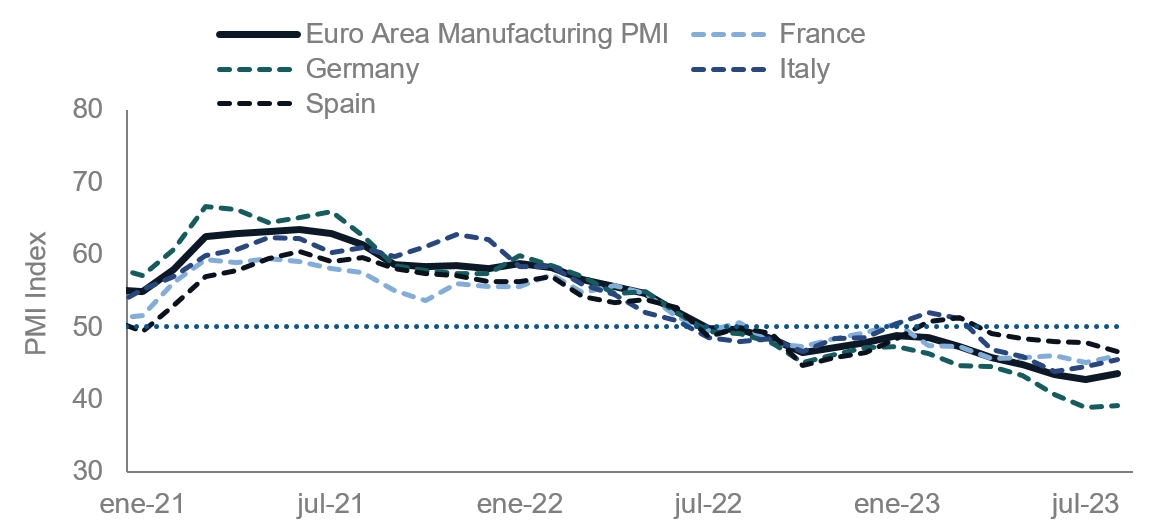

Europe : une croissance plus modérée est attendue cette année et un fléchissement, principalement affecté par la reprise de l’économie allemande. L’affaiblissement économique s’accentuera à l’avenir, avec un fort risque de récession après les données observées au cours de l’été. Il semble que la BCE pourrait atteindre un niveau record de hausses de taux, comme l’a indiqué l’entité lors de sa réunion de septembre, et elle ne s’attend pas à des baisses de taux avant le second semestre 2024.

La faiblesse de la zone euro se poursuit, en particulier en Allemagne

Source : Bloomberg & Goldman Sachs Asset Management

Chine : la crise immobilière et la faiblesse du secteur des exportations continuent d’affecter la croissance. La politique de relance du gouvernement a été très limitée jusqu’à présent et d’autres mesures de relance sont attendues.

Japon : la demande intérieure continue de résister. La Banque du Japon a légèrement assoupli sa politique monétaire en juillet et l’a maintenue au mois de septembre. Il est possible que cette politique commence à s’inverser avec le temps.

Vision par actifs

En ce qui concerne le marché des actions, la résistance des dernières données d’activité aux États-Unis s’est traduite par une dynamique positive des bénéfices des entreprises. En revanche, les données relatives à l’activité économique en Europe ont été particulièrement faibles. L’affaiblissement de la demande en Chine et la reprise du secteur manufacturier mondial ont exercé une pression supplémentaire sur les valeurs européennes, qu’elles soient cycliques ou de valeur. Dans ce contexte, nous sommes plus positifs sur les marchés développés que sur les marchés émergents, avec une préférence pour les sociétés à grande capitalisation. Prudence en Europe, où les secteurs les plus endettés et cycliques sont les plus vulnérables à un ralentissement de la croissance et à un durcissement des conditions d’accès au crédit.

L’inertie positive des marchés pourrait se poursuivre à court terme, soutenue par d’éventuelles baisses de taux d’intérêt des banques centrales. Mais compte tenu des prévisions d’une croissance plus faible et d’un possible affaiblissement des résultats des entreprises, nous préférons maintenir une position prudente sur les actions, en particulier en Europe et en Chine.

En ce qui concerne les actifs à revenu fixe, les rendements se sont orientés à la hausse en août et en septembre. Les taux nord-américains semblent attractifs aux niveaux actuels, compte tenu du scénario d’une économie en fin de cycle, proche du pic du cycle de hausse des taux et déjà à des niveaux élevés de rentabilité réelle. En Europe, les pressions inflationnistes sont plus fortes, mais le risque de décélération est également plus important pour cette économie. Dans ce scénario, il est difficile de croire que la BCE sera en mesure de poursuivre ses hausses de taux, c’est pourquoi il est considéré comme intéressant de construire un portefeuille à ces niveaux.

Du côté du crédit, le durcissement des conditions de prêt par les banques et le ralentissement attendu de la croissance nous rendent plus prudents à l’égard du crédit de qualité supérieure, en particulier aux États-Unis.