Perspectives de Mercat setembre 2023

9 Octubre de 2023

El mes de setembre ha estat marcat per les correccions dels mercats borsaris, tant a Europa com als Estats Units, i pel fort repunt de tipus d’interès en la renda fixa. El missatge més dur de la Reserva Federal, en la darrera reunió del mes de setembre, junt amb les pors provocades per una possible aturada de l’administració americana, pel famós límit del sostre del deute, van provocar vendes en els principals índexs borsaris.

En política monetària sembla que estem en la fase final de les pujades de tipus d’interès, tot i que la Fed hagi alertat que encara li queda una pujada més, el mercat ja té la vista posada en les properes baixades, que no s’esperen fins ben entrat el 2024.

Macroeconomia i política monetària

S’observa una tendència de creixement divergent, d’una banda, als Estats Units i el Japó, que sembla que estan resistint, en canvi, Europa i la Xina s’estan desaccelerant de manera important. També s’observa que en general el procés de desinflació continua, però això no impedeix que hi pugui haver algun repunt de la inflació (s’ha observat en les dades d’agost per l’impacte de l’augment de les matèries primeres).

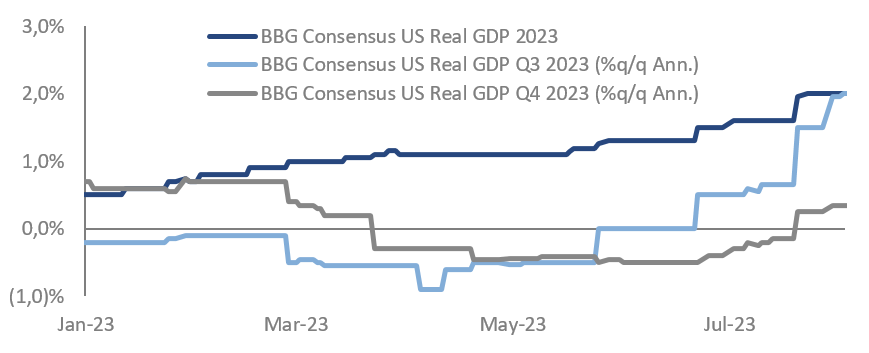

Estats Units: les dades d’activitat continuen aguantant, però s’afebleixen lleugerament. S’observa un deteriorament de la Confiança del Consumidor. Els indicadors avançats suggereixen un creixement més feble en el futur, i tot i la pujada de tipus sembla que guanya per la possibilitat que l’economia nord-americana aconsegueixi controlar la inflació sense entrar en recessió o, en tot cas, només una recessió molt lleu. No s’esperen retallades de tipus per a aquest any i sembla que el mercat laboral es relaxa gradualment.

Les sòlides dades dels EUA provoquen una notable revisió de les expectatives de creixement del PIB

Font: Bloomberg i Goldman Sachs Asset Management

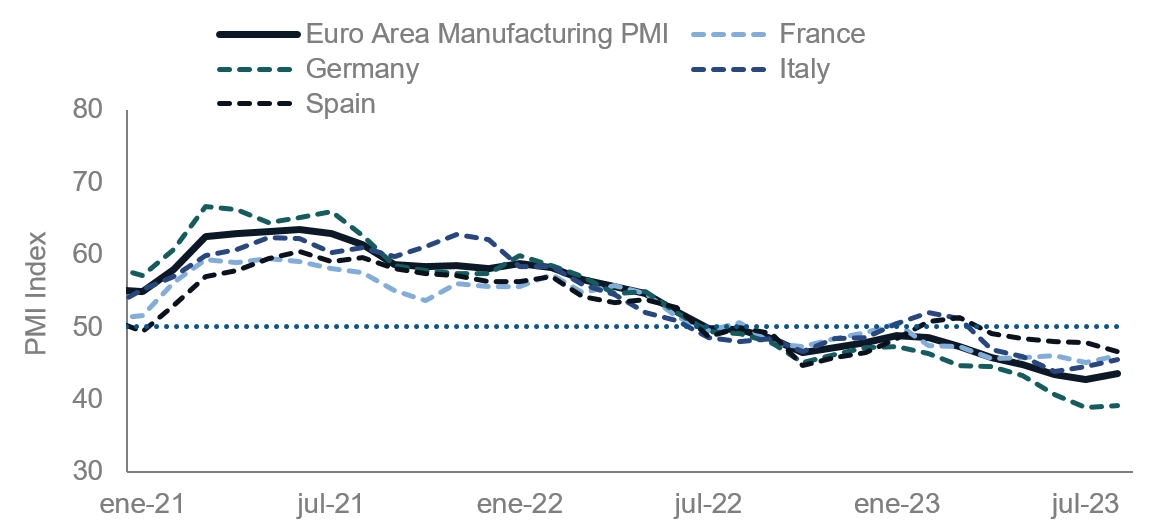

Europa: s’espera un creixement més moderat per a aquest any i un debilitament, sobretot afectat per l’alentiment de l’economia alemanya. Hi haurà un afebliment econòmic més accentuat en el futur, amb risc força elevat de recessió després de les dades observades a l’estiu. Sembla que el BCE podria estar al pic de les pujades de tipus, així ho va transmetre l’entitat en la seva reunió de setembre, i no s’esperen baixades de tipus fins al segon semestre de 2024.

Continua la feblesa de la zona euro, especialment a Alemanya

Font: Bloomberg i Goldman Sachs Asset Management

Xina: la crisi immobiliària i la debilitat del sector exportador segueixen afectant el creixement. La política d’estímuls per part del govern ha estat massa limitada fins ara i s’esperen nous estímuls.

Japó: la demanda interna segueix resistint. El Banc del Japó va flexibilitzar lleugerament la seva política monetària al mes de juliol i l’ha mantingut al mes de setembre. És possible que es comenci a revertir la política amb el temps.

Visió per actius

Pel que fa al mercat de renda variable, la resistència de les últimes dades d’activitat als Estats Units s’ha reflectit en una dinàmica positiva dels beneficis empresarials. Les dades d’activitat econòmica procedents d’Europa, en canvi, han estat especialment febles. L’afebliment de la demanda a la Xina i l’alentiment del sector manufacturer mundial exerceixen una pressió addicional sobre els valors europeus pel seu vessant cíclic o de valor. Aquest entorn ens fa estar amb més positius en els mercats desenvolupats pel que fa als mercats emergents, i amb preferència per les companyies de gran capitalització. Cautela per Europa on els sectors més palanquejats i cíclics són els més vulnerables davant un alentiment del creixement i un enduriment de les condicions creditícies.

La inèrcia positiva dels mercats encara podria continuar en el curt termini, recolzada en possibles baixades de tipus d’interès per part dels Bancs Centrals. Però tenint en compte les expectatives d’un creixement més feble i un possible debilitament dels resultats empresarials, preferim mantenir una posició de cautela en l’actiu de renda variable, sobretot per Europa i la Xina.

Pel que fa a l’actiu de renda fixa, els rendiments van tendir a l’alça a l’agost i al setembre. Els tipus nord-americans semblen atractius en els nivells actuals, tenint en compte l’escenari d’una economia que es troba en una fase de final de cicle, prop del pic del cicle de pujades de tipus i ja en uns nivells elevats de rendibilitat real. A Europa, la pressió inflacionista és més elevada, però també el risc de desacceleració és més gran per a aquesta economia. En aquest escenari és difícil pensar que el BCE pugui continuar realitzant pujades de tipus, per la qual cosa es considera interessant construir cartera en aquests nivells.

Quant al crèdit, l’enduriment de les normes de concessió de préstecs per part dels bancs i l’alentiment previst del creixement ens fan ser més cauts en el crèdit de pitjor qualitat, en especial als Estats Units.