Perspectives de Mercat – Juny 2024

11 Juny de 2024

El mes de maig els principals índexs van aconseguir tancar en positiu, trencant la tendència del mes anterior. Va destacar sobretot la forta recuperació dels índexs americans, l’índex tecnològic Nasdaq va pujar quasi un 7%, recolzat en els bons resultats de les grans tecnològiques.

Novament els mercats van continuar molt atents a l’evolució de les dades d’inflació, tema clau per a la presa de decisió dels bancs centrals. A la zona euro l’última dada d’inflació es va situar en el 2,6% repuntant més del previst, i es va allunyar de l’objectiu del Banc Central Europeu del 2%. Als Estats Units la inflació es va moderar lleugerament respecte al mes anterior (-1 pb) i es va situar en un 3,4%.

En aquest context, la renda fixa governamental va seguir repuntant, i així el bo americà a 10 anys va cotitzar a nivells del 4,63% i va tancar el mes per sota a nivells del 4,50%. La mateixa tendència es va veure a Europa, on el bo alemany a 10 anys va arribar a trencar el 2,70%, va tancar el mes lleugerament per sota.

Macroeconomia i política monetària

S’espera que el creixement als Estats Units es vagi moderant, però es mantingui saludable. Europa es mantindrà amb un creixement dèbil, però continua donant senyals de tocar fons. El procés de desinflació continuarà, però amb certa volatilitat a curt termini. Hi ha més incertesa en la flexibilització de la política monetària, sobretot als Estats Units.

Estats Units: el PIB del 1r trimestre va avançar un 1,6%, la demanda interna s’ha mantingut forta el primer trimestre i la inflació s’ha accelerat. Les elevades taxes d’immigració suggereixen un creixement de l’oferta agregada de llocs de treball, fet que hauria de portar a un relaxament en la pressió inflacionista; d’altra banda, s’espera que el creixement de la demanda es desacceleri per l’augment gradual de la taxa d’estalvi mitjana, que portarà a una moderació del creixement. El cicle de flexibilització de la política monetària es veu retardat per l’augment de la inflació al primer trimestre i s’espera que la Fed comenci amb la primera retallada de tipus en el segon semestre de 2024.

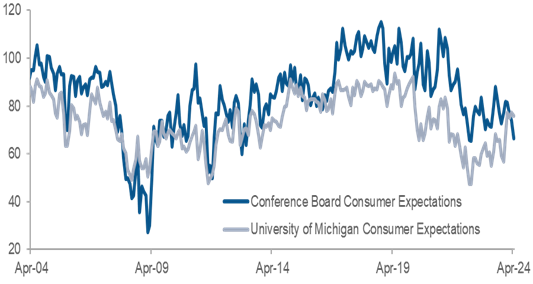

Expectatives dels consumidors als EUA

Font: Goldman Sachs Asset Management

Europa: Les dades macro mostren que els signes de millora (brots verds) a Europa s’estan tornant més forts. A l’abril, el PMI compost va pujar 1,1 punts fins als 51,4 (zona d’expansió). Els ingressos de les llars continuaran rebent el suport d’un fort creixement dels salaris nominals i de la disminució de la inflació. Això, juntament amb una flexibilització de la política monetària, hauria de portar a una millora progressiva del creixement, sempre que el mercat laboral aguanti.

Xina: El creixement del PIB del primer trimestre va ser superior a l’objectiu oficial del 5% (5,3%) gràcies al sector exportador. En el PMI d’abril, els components de la fabricació eren relativament forts, mentre que l’impuls dels serveis es va alentir substancialment. Els principals vents en contra per al creixement a curt termini provenen de la crisi immobiliària. A mitjà termini, el principal risc del creixement prové de la baixa confiança empresarial a causa de l’intervencionisme estatal i la incertesa normativa. Amb el PIB del primer trimestre per sobre de l’objectiu, les autoritats no tenen pressa per afegir nous estímuls, que s’han concentrat en la vessant fiscal. En aquest entorn, l’IPC general se situa al voltant de zero i el risc és més deflacionari.

Japó: El PMI compost al Japó va aconseguir el nivell més alt des del maig de 2023, després de pujar fins a 52,6 punts gràcies a un augment tant en la indústria manufacturera com en els serveis. S’espera que el consum millori gràcies al millor creixement dels salaris reals. Pel que fa a la inflació subjacent, aquesta es va mantenir estable en el 2,2% a l’abril, i el BoJ (Banc Central del Japó) va adoptar un enfocament de data dependence (dependent de les dades). S’espera que aquest any el creixement estigui per sobre del potencial impulsat per un mercat laboral sòlid, una millora del sentiment empresarial i una política monetària flexible.

Rati del nivell d’atur al Japó

Font: Goldman Sachs Asset Management

Perspectives de mercat

Pel que fa al mercat de renda variable, l’escenari de desinflació esperat, l’expectativa d’un cicle de relaxament dels tipus d’interès (encara que endarrerit en el temps), un escenari de soft-landing (aterratge suau) i l’acceleració del creixement del benefici per acció, constitueixen un escenari favorable per a la renda variable. S’espera que el creixement de beneficis s’acceleri més aquest any i s’ampliï fora de les 7 magnífiques*. Als EUA hi ha hagut una bona temporada de resultats del primer trimestre, el 79% de les empreses superen un 9,5% de mitjana en els beneficis. Les valoracions són altes, però principalment centrades en les grans companyies tecnològiques. El mercat s’ha enfrontat relativament bé a les retallades d’expectatives de baixada de tipus més baixes que les previstes, ja que les perspectives de creixement dels beneficis van agafant velocitat i amplitud. De fons, el sentiment inversor és neutral. El nostre posicionament en renda variable és neutral, amb una preferència per les petites companyies per la seva infravaloració. Tot i les incerteses al voltant de la Xina, les valoracions atractives ens fan començar a valorar-la com una zona atractiva per començar a invertir-hi.

Pel que fa a l’actiu de renda fixa, ens mantenim amb una visió positiva a mitjà termini, ja que s’espera que els tipus acabin baixant, però l’expectativa s’endarrerirà en el temps i això provocarà volatilitat a curt termini, sobretot si es continuen observant repunts en les dades d’inflació.

Quant al crèdit, als Estats Units s’ha produït una forta demanda de bons corporatius per part dels inversors, impulsada pel rendiment. La resiliència econòmica dels EUA, la desinflació i les pròximes retallades de tipus de la Fed donen suport a l’actiu; tot i així, els diferencials de crèdit dels EUA, tant pel grau d’inversió (IG) com pel High Yield, són ajustats en relació amb la història. A Europa creix la probabilitat d’un creixement econòmic més benigne a mitjà termini, el procés de desinflació hauria de continuar (tot i el lleuger repunt en l’última dada d’inflació), i aquest fet justifica retallades de tipus aquest any, que s’iniciarien al juny.

Després dels repunts de les corbes, la renda fixa governamental se situa en nivells d’entrada atractius, i per aquest motiu apugem la recomanació de neutral a positiva, mantenint una exposició amb duració mitjana (3-5 anys).

D’altra banda, hi ha risc d’una retallada de tipus més lenta per part de la Fed i el cost de refinançament augmentarà a mesura que vencin les emissions emeses amb tipus baixos. L’enduriment de les normes de concessió de préstecs per part dels bancs i l’alentiment previst del creixement ens fan estar més cauts en el crèdit de pitjor qualitat. Per al crèdit IG ens mantenim neutrals, tot i que els spreads de crèdit estan ajustats en relació històrica. El carry continua sent atractiu per a l’IG.

* 7 magnífiques: Les empreses Apple, Microsoft, Alphabet, Amazon, Meta, Nvidia i Tesla són anomenades “Les set magnífiques” pel seu gran comportament en els mercats.