Perspectives de Mercat juny 2023

7 Juny de 2023

Després que hi hagi hagut uns mercats força volàtils durant el mes de maig, centrats en la publicació d’unes dades macroeconòmiques més dèbils i en les negociacions als Estats Units per elevar el sostre del deute (que finalment es va aprovar), l’Euro Stoxx 50 ha baixat durant el mes de maig un -3,24% (del 28.04.23 al 31.05.2023), i l’S&P 500, en canvi, ha pujat lleugerament un +0,25% durant el mateix període. Per la seva banda, el Nasdaq, l’índex tecnològic nord-americà, destaca amb una pujada mensual del +5,80%.

Macroeconomia i política monetària

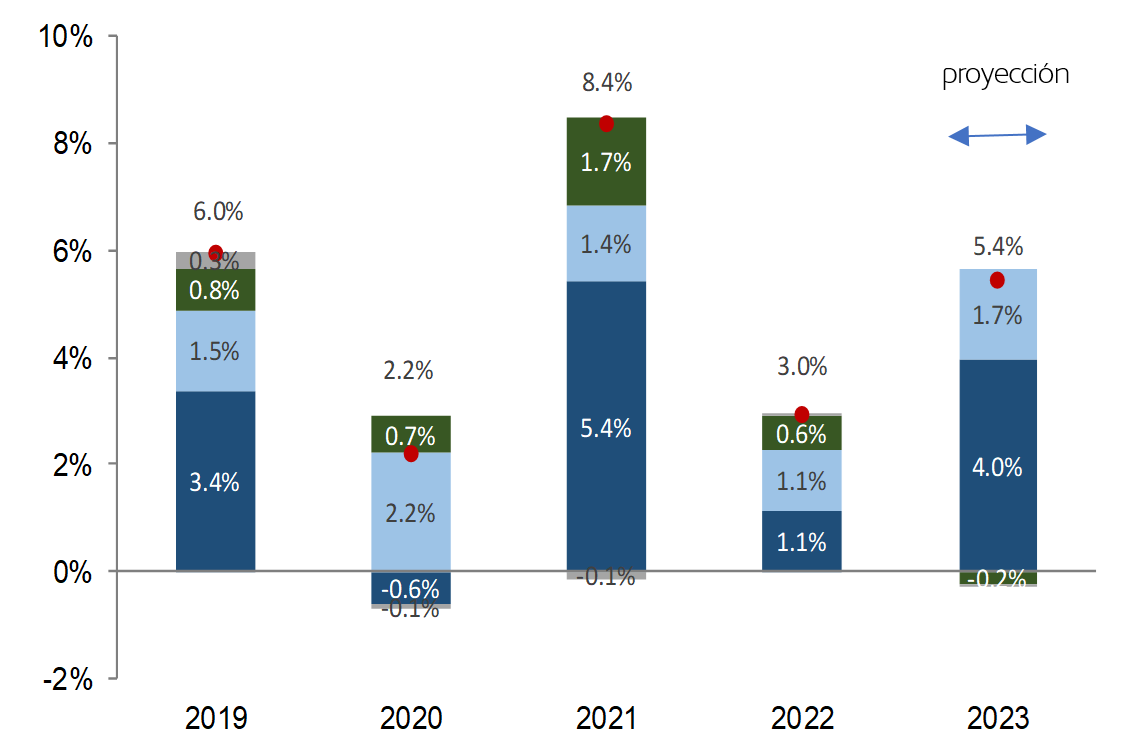

Es preveu un creixement feble als Estats Units, amb un risc elevat de lleugera recessió a conseqüència de la política monetària restrictiva que hi ha hagut fins ara, i uns estàndards crediticis més estrictes, que pesen sobre l’activitat econòmica.

A la zona euro, el creixement també s’espera que sigui més feble, amb un alt risc de recessió lleu. Alemanya, l’economia principal de la zona euro, ja ha entrat en recessió tècnica després de registrar dos trimestres negatius consecutius (el PIB s’ha contret un -0,3% entre el mes de gener i el mes de març). L’economia Alemanya s’ha vist afectada per la pujada dels preus, que han afectat el consum. Tot i això, el creixement global s’hauria de beneficiar de la millora del creixement a la Xina (hi ha una previsió de creixement d’un +5,5-6% el 2023, i es beneficiaria de la reobertura i la política de suport).

S’espera que la inflació es vagi moderant, però encara es mantindrà relativament elevada a curt termini, especialment a Europa i al Regne Unit. Als Estats Units, la inflació s’hauria de moderar aquest 2023, però persisteixen els riscos a curt termini d’una inflació elevada, tenint en compte la fortalesa dels serveis bàsics i un cert repunt en els preus dels automòbils de segona mà.

En l’àmbit de la política monetària, es preveu que la Reserva Federal dels Estats Units faci una pausa en la pujada dels tipus d’interès, però no s’esperen retallades per a aquest 2023 (a diferència del mercat, que descompta alguna baixada). A la zona euro, s’espera que el Banc Central Europeu continuï pujant els tipus d’interès fins al +3,75% abans de fer una pausa.

Actualització de la situació de la Xina

Amb la sortida de la Xina de la seva política zero covid, s’espera que el consum lideri la recuperació de l’activitat econòmica aquest 2023.

També es preveu un repunt modest de la inflació subjacent fins a l’1,1% aquest any, ja que les pressions salarials continuen sent moderades i les empreses sembla que estan disposades a fixar preus més alts.

D’altra banda, l’impacte negatiu del mercat de l’habitatge sobre el creixement hauria de disminuir gradualment.

Els riscos en les perspectives econòmiques s’han tornat més equilibrats gràcies a una recuperació més ràpida de la covid i als signes d’estabilització al sector immobiliari.

Les incerteses principals que pesen sobre les expectatives són la voluntat dels consumidors xinesos de gastar els seus estalvis excedents i les perspectives, encara incertes, del sector immobiliari. El fet que hi hagi una intensificació dels riscos geopolítics podria pesar sobre la inversió.

Projeccions del creixement del PIB (% anualitzat)

Font: Goldman Sachs Asset Management

Renda Variable

Després d’un inici d’any positiu per a les borses, a banda i banda de l’Atlàntic, amb el suport d’unes dades macro resistents, amb uns resultats del primer trimestre de les companyies millors dels previstos, i entrant ja en l’última fase d’una política monetària restrictiva, els actius de risc s’enfronten a partir d’ara a moltes incerteses, a mesura que el PIB real es desaccelera i les valoracions són elevades, especialment als Estats Units.

Tenint en compte les expectatives d’un creixement més feble i un possible debilitament dels resultats empresarials, preferim mantenir un posicionament de cautela en l’actiu de renda variable.

Renda Fixa

La renda fixa es manté atractiva, sobretot arribant al final del cicle de les pujades dels tipus d’interès i a causa d’unes dades d’inflació més bones a Europa.

A curt termini, les dades macroeconòmiques continuen sent resistents i la inflació continua relativament elevada, però clarament en la senda de la moderació. El mercat encara posa en preu retallades dels tipus d’interès per als Estats Units durant el segon semestre del 2023 (tot i que cada vegada menys), i no pensem que aquest any es produeixin.

Mantenim un biaix positiu pel que fa a les estratègies de duració als Estats Units i a Europa de cara a finals d’any, a mesura que s’acosta el final del cicle de pujades dels tipus d’interès i després d’haver tingut unes lectures de la inflació més optimistes a tot Europa.