Perspectives de Mercat – Juliol 2024

30 Juliol de 2024

Des de principis d’any, els mercats estan en positiu. A Europa l’Euro Stoxx 50 acumula més d’un 10% a mitjans de juliol, després que el mes de juny els principals índexs a Europa tanquessin amb correccions. En especial el CAC 40, que va cedir un -6,42% davant la inestabilitat política provocada per la convocatòria d’eleccions a França després dels resultats de les eleccions europees en què va destacar el fort repunt del partit polític liderat per Marine Le Pen “Rassemblement National”. La resta dels índex europeus també van tancar negatius. A Espanya l’IBEX 35 va cedir un -3,34% i el DAX Alemany un -1,42%. En canvi, a l’altra banda de l’Atlàntic els mercats acumulen rendibilitats molt positives des de principis d’any, destacant l’índex del sector tecnològic, Nasdaq Composite, acumulant quasi un 25% de rendibilitats a mitjans de juliol.

D’altra banda, el mes de juny el Banc Central Europeu va complir amb les expectatives i va rebaixar per primera vegada des del 2016 el tipus marginal de crèdit i des del 2019 el tipus dipòsit. Va rebaixar 25 punts bàsics tots els tipus. El to de la presidenta Christine Lagarde en la roda de premsa posterior va ser més dur, deixant clar que la rebaixa dels tipus no implica que s’iniciï un canvi de política monetària. Les posteriors decisions es prendran en funció de l’evolució de les dades. Addicionalment a això es van revisar a la baixa les previsions de creixement a l’alça de l’Eurozona per al 2024 fins al 0,9%. I, per contra, també van revisar a l’alça les previsions sobre la inflació fins al 2,5% per al 2024 i 2,2% per al 2025.

En canvi, la FED va mantenir la política monetària inalterada i va deixar els tipus d’interès entre el 5,25% i el 5,5%, amb pocs canvis en el comunicat, però amb noves projeccions de tipus d’interès que apunten a només 1 baixada de tipus aquest any (vs 3 anterior) però 4 baixades per al 2025 (quan abans eren 3).

Macroeconomia i política monetària

S’espera que l’economia mundial es mantingui resilient, amb un creixement positiu als Estats Units i perspectives de millora per a Europa i per al Japó. A la Xina s’espera que el creixement es mantingui moderat malgrat més estímuls, mentre que l’impuls en els mercats emergents, excloent la Xina, continua sent positiu. D’altra banda, sembla que els principals bancs centrals estan disposats a flexibilitzar la seva política durant el segon semestre.

Estats Units: Ajudat pels xocs positius de l’oferta, l’economia nord-americana ha aconseguit un grau notable de desinflació i un cert reequilibri del mercat laboral. S’espera que el creixement de la demanda es moderi per l’augment gradual de la taxa d’estalvi entre mitjà i llarg termini.

A nivell de política monetària, la FED s’enfronta a un compromís entre el desig d’assegurar-se que la desinflació s’ha completat amb èxit i el risc que es mantingui una política restrictiva durant massa temps i pugui provocar un aterratge dur. La major confiança en el procés de desinflació, i unes dades més moderades del mercat laboral, obra la possibilitat a una retallada de tipus que s’ha desplaçat en el període juliol-desembre (s’espera una retallada al setembre). El creixement sòlid recolza la idea que no cal pressionar les retallades de tipus.

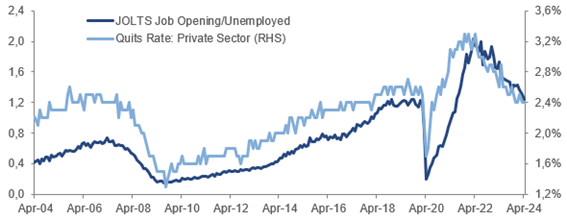

Mercat laboral als EUA

Font : Goldman Sachs Asset Management

Europa: Els signes de millora (brots verds) a Europa cada cop son més visibles. Després d’un creixement gairebé pla durant 6 trimestres, el PIB de l’Eurozona ha crescut un 0,3% en el primer trimestre i el PMI i altres enquestes suggereixen que l’impuls del creixement millorarà encara més.

Fonamentalment, el creixement ve impulsat pel creixement dels salaris reals, i perquè aquest porti a un consum més fort requereix que la taxa d’estalvi s’estabilitzi o disminueixi. També s’observa una lleugera millora del flux de crèdit nou.

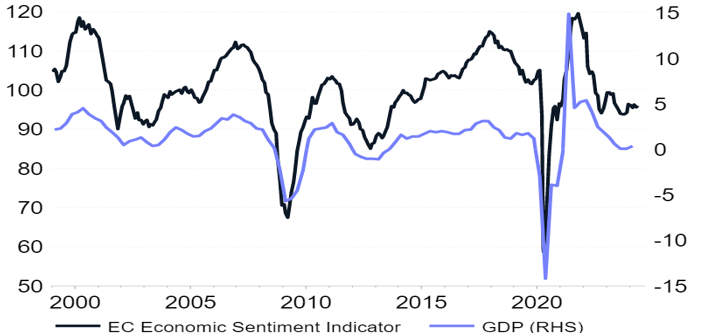

Evolució PIB a la Zona Euro i indicador de sentiment econòmic

Font : Goldman Sachs Asset Management

Perspectives de mercat

Pel que fa al mercat de renda variable, amb un entorn resilient, en què s’espera que la desinflació continuï, unes expectatives de creixement dels beneficis empresarials i l’expectativa d’una política monetària menys restrictiva fan que l’escenari per a la renda variable sigui constructiu.

Als Estats Units s’espera una ampliació del creixement dels beneficis, i això hauria de donar suport a una millora en l’amplitud del mercat més enllà de les accions de tecnologia de gran capitalització. La temporada de resultats ha estat bona per al 1r trimestre: el 79% de les empreses van superar un 8,1% de mitja dels beneficis per un major creixement de les vendes i un augment moderat dels marges.

A Europa l’entorn també és favorable, amb una millora de les dades econòmiques, una desinflació que continua i un BCE que hauria de retallar els tipus més que la FED. Una recuperació global del sector manufacturer pot oferir un suport addicional. A Europa les valoracions relativament baixes limiten els riscos a la baixa. Una millora en la combinació creixement/inflació, a més de retallades més ràpides de tipus del BCE, pot impulsar un major rendiment de la zona de l’euro.

El nostre posicionament en Renda Variable és neutral, amb una preferència per les petites companyies per la seva infravaloració.

Pel que fa a l’actiu de renda fixa, ens mantenim amb una visió positiva a mig termini, en un entorn de baixada de tipus que ha quedat una mica endarrerida en el temps. A mitjà termini, els tipus continuen atractius tenint en compte el context d’estar en un entorn de finals de cicle. Una combinació de perspectives macroeconòmiques positives, uns bancs centrals relaxant la seva política monetària i uns nivells de diferencials de crèdit ajustats ens fan estar neutrals en el crèdit.

Després dels repunts de les corbes, la renda fixa governamental se situa en nivells d’entrada atractius. Per aquest motiu mantenim la recomanació positiva, amb una duració mitjana (3-5 anys) en el deute governamental. Per al Crèdit IG, estem positius a curt termini i neutrals a llarg termini. El carry continua sent atractiu per l’IG. Per al High Yield, un entorn més favorable de creixement ens fa mantenir una visió positiva a curt termini, però negativa a llarg termini ja que uns tipus més alts durant més temps poden penalitzar a llarg termini les empreses més endeutades en què els diferencials de crèdit en aquest tram ja s’han ajustat massa.