Perspectives de Mercat juliol 2023

11 Juliol de 2023

Durant el mes de juny, els mercats han tingut un comportament molt positiu, i destaca especialment el comportament dels mercats desenvolupats. A Europa, les rendibilitats del mes de juny van des del 3,09% mensual de l’índex alemany DAX, fins al 8,37% de l’índex italià FTSE MIB. Als Estats Units, els índexs de Wall Street han superat la rendibilitat mensual del 6%, exceptuant l’índex industrial Dow Jones. Destaca novament el bon comportament del sector tecnològic (des de principis d’any, el Nasdaq ha obtingut una rendibilitat del 31,73% fins al 30 de juny de 2023). Els mercats emergents, en especial els asiàtics, han quedat clarament enrere, si bé destaquen les rendibilitats dels mercats emergents llatinoamericans (l’índex MSCI dels mercats emergents llatinoamericans ha obtingut, durant el mes de juny, una rendibilitat de l’11%).

Macroeconomia i política monetària

Els Estats Units: les dades d’activitat es mantenen, però s’afebleixen lleugerament. Per la seva banda, els indicadors avançats suggereixen un creixement més feble de cara al futur, amb un cert risc de recessió, però, si de cas, molt lleu. A més, la inflació s’alenteix gradualment. La Reserva Federal s’acosta al final del seu cicle de pujades i és poc probable que aquest any retalli els tipus d’interès, tenint en compte la rigidesa de la inflació. El mercat laboral també es relaxa gradualment, tot i que encara es manté en uns nivells massa elevats.

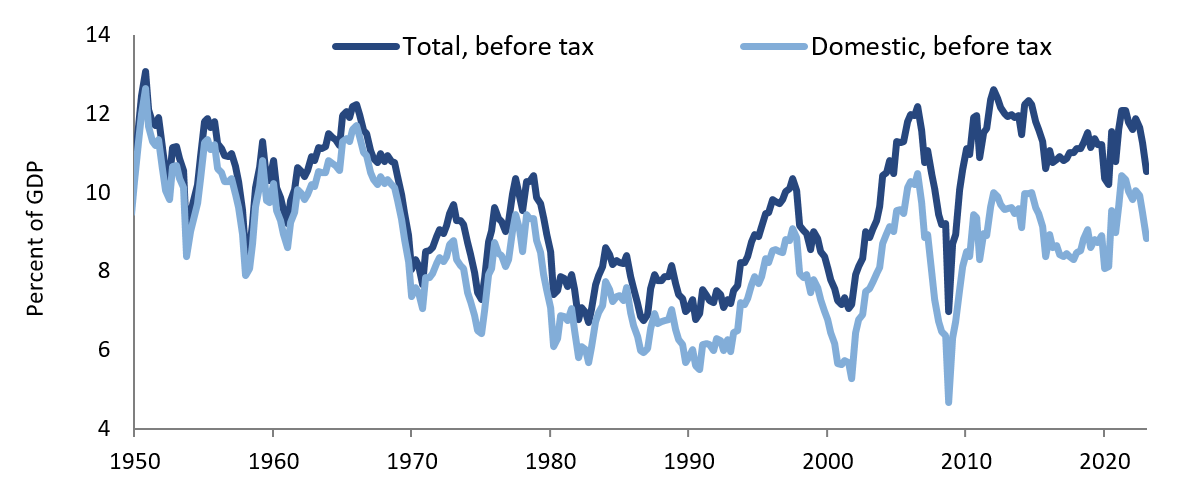

Beneficis empresarials als Estats Units

Font: Goldman Sachs Asset Management

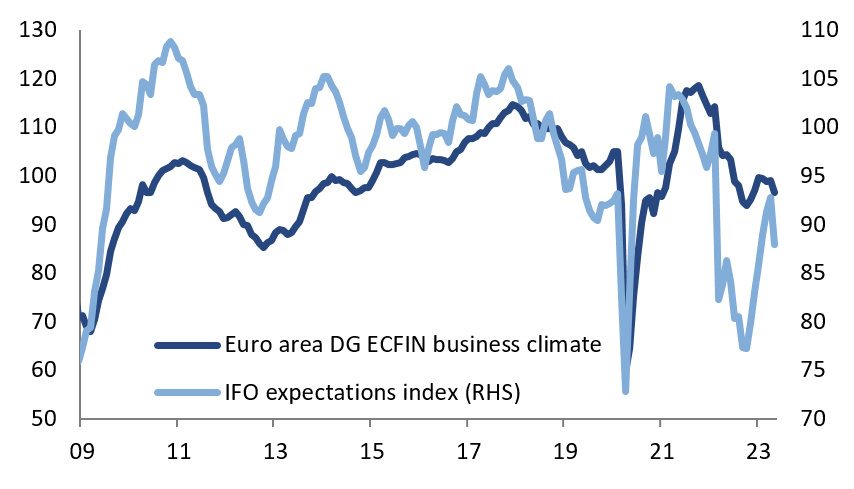

Europa: es preveu que hi hagi més afebliment econòmic de cara al futur i hi ha risc de recessió. Si la recessió s’acaba produint, tindrà lloc més tard que la dels Estats Units i durarà més temps. Així mateix, la inflació i els cicles de pujades dels tipus d’interès van per darrere de la inflació i els cicles dels EUA; el BCE hauria d’arribar al seu punt àlgid de pujades al segon semestre, i farà una pausa a partir de llavors. El Banc d’Anglaterra se sent més pressionat per l’augment de la inflació.

La confiança empresarial de la zona euro cau de manera important

Font: Goldman Sachs Asset Management

La Xina: la recuperació després de la reobertura està perdent força, i hi ha una certa incertesa reguladora. També es manté un biaix moderat de relaxació de la política monetària (baixada dels tipus d’interès) i dels estímuls per part del govern.

El Japó: hi ha una fortalesa de la demanda interna. El nou governador del Banc del Japó manté, de moment, el control de la corba de rendiments amb uns tipus d’interès força baixos.

Visió per actius

Els mercats continuen positius, descomptant amb cert optimisme l’escenari de cara a finals d’any, tot i trobar-se amb unes perspectives macro molt més moderades, amb risc de recessió i una política monetària que es troba a prop del seu punt àlgid en el procés de pujada dels tipus d’interès (amb uns bancs centrals que avisen que encara no descarten fer més pujades dels tipus).

Pel que fa al mercat de renda variable nord-americà, s’observen dues dinàmiques diferents: d’una banda, els valors tecnològics de gran capitalització s’han vist impulsats a l’alça des de principis d’any per les elevades expectatives de creixement en aquest sector; de l’altra, la resta de sectors han reaccionat de manera més tradicional a un enduriment de la política monetària i a unes perspectives de creixement més dèbils. En aquest entorn, els sectors més palanquejats i cíclics són els més vulnerables davant de l’alentiment del creixement i l’enduriment de les condicions creditícies.

La inèrcia positiva dels mercats encara podria continuar a curt termini. De tota manera, tenint en compte les expectatives d’un creixement més feble i un possible debilitament dels resultats empresarials, i el fet que els bancs centrals encara estan disposats a tensionar la política monetària per assegurar una inflació més baixa, preferim mantenir una posició de cautela en l’actiu de renda variable.

En aquest entorn, i considerant l’expectativa de moderació de la inflació en el futur, destaquem l’actiu de renda fixa com el més atractiu en aquest escenari. Malgrat que tant la Fed com el BCE podrien apujar encara un o dos cops més els tipus d’interès, estem arribant a la fase final i el proper moviment rellevant ja serà una baixada, que, tot i que el moment és incert, no comptem que sigui abans de l’any vinent.

L’escenari d’una possible recessió lleu als Estats Units ens fa ser més cautelosos pel que fa al crèdit de baixa qualitat dels Estats Units, tenint en compte que els diferencials actuals són més ajustats que els que es veuen en moments de recessió.