Perspectivas de mercado – Junio 2024

11 Junio de 2024

En mayo, los principales índices lograron cerrar en positivo, rompiendo la tendencia del mes anterior. Destacó sobre todo la fuerte recuperación de los índices americanos. El índice tecnológico Nasdaq subió casi un 7%, apoyado en los buenos resultados de las grandes tecnológicas.

De nuevo los mercados continuaron muy atentos a la evolución de las datos de inflación, tema clave para la toma de decisión de los bancos centrales. En la zona euro el último dato de inflación se situó en el 2,6%, repuntando más de lo previsto y alejándose del objetivo del Banco Central Europeo del 2%. En Estados Unidos la inflación se moderó ligeramente respecto al mes anterior (-1 pb) y se situó en un 3,4%.

En este contexto, la renta fija gubernamental siguió repuntando, y así el bono americano a 10 años cotizó a niveles del 4,63% y cerró el mes por debajo a niveles del 4,50%. La misma tendencia se vio en Europa, donde el bono alemán a 10 años llegó a romper el 2,70%. Cerró el mes ligeramente por debajo.

Macroeconomía y política monetaria

Se espera que el crecimiento en Estados Unidos se vaya moderando pero que se mantenga saludable. Europa se mantendrá con un crecimiento débil pero sigue dando señales de tocar fondo. El proceso de desinflación continuará, pero con cierta volatilidad a corto plazo. Hay más incertidumbre en la flexibilización de la política monetaria, sobre todo en Estados Unidos.

Estados Unidos: el PIB del primer trimestre avanzó un 1,6%, la demanda interna se ha mantenido fuerte el primer trimestre y la inflación se ha acelerado. Las elevadas tasas de inmigración sugieren un crecimiento de la oferta agregada de puestos de trabajo, lo que debería llevar a un relajamiento en la presión inflacionista. Por otra parte, se espera que el crecimiento de la demanda se desacelere por el aumento paulatino de la tasa de ahorro media, que llevará a una moderación del crecimiento. El ciclo de flexibilización de la política monetaria se ve retrasado por el aumento de la inflación en el primer trimestre y se espera que la Fed comience con el primer recorte de tipos en el segundo semestre de 2024.

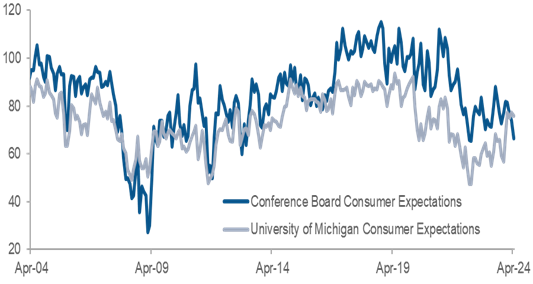

Expectativas de los consumidores en Estados Unidos

Fuente: Goldman Sachs Asset Management

Europa: Los datos macro muestran que los signos de mejora (brotes verdes) en Europa se están volviendo más fuertes. En abril, el PMI compuesto subió 1,1 puntos hasta los 51,4 (zona de expansión). Los ingresos de los hogares seguirán recibiendo el apoyo de un fuerte crecimiento de los salarios nominales y la disminución de la inflación. Esto, junto con una flexibilización de la política monetaria, debería conducir a una mejora progresiva del crecimiento, siempre que el mercado laboral aguante.

China: El crecimiento del PIB del primer trimestre fue superior al objetivo oficial del 5% (5,3%) gracias al sector exportador. En el PMI de abril, los componentes de la fabricación eran relativamente fuertes, mientras que el impulso de los servicios se ralentizó sustancialmente. Los principales vientos en contra para el crecimiento a corto plazo provienen de la crisis inmobiliaria. A medio plazo, el principal riesgo del crecimiento proviene de la baja confianza empresarial a causa del intervencionismo estatal y la incertidumbre normativa. Con el PIB del primer trimestre por encima del objetivo, las autoridades no tienen prisa por añadir nuevos estímulos, que se han concentrado en la vertiente fiscal. En este entorno, el IPC general se sitúa en torno a cero y el riesgo es más deflacionario.

Japón: El PMI compuesto en Japón alcanzó el nivel más alto desde mayo de 2023, después de subir hasta 52,6 puntos gracias a un aumento tanto en la industria manufacturera como en los servicios. Se espera que el consumo mejore gracias al mejor crecimiento de los salarios reales. En cuanto a la inflación subyacente, esta se mantuvo estable en el 2,2% en abril, y el BoJ (Banco Central de Japón) adoptó un enfoque de data dependence (dependiente de los datos). Se espera que este año el crecimiento esté por encima del potencial impulsado por un mercado laboral sólido, una mejora del sentimiento empresarial y una política monetaria flexible.

Ratio del nivel de paro en Japón

Fuente: Goldman Sachs Asset Management

Perspectivas de mercado

En cuanto al mercado de renta variable, el escenario de desinflación esperado, la expectativa de un ciclo de relajamiento de los tipos de interés (aunque retrasado en el tiempo), un escenario de soft landing (aterrizaje suave) y la aceleración del crecimiento del beneficio por acción constituyen un escenario favorable para la renta variable. Se espera que el crecimiento de beneficios se acelere más este año y se amplíe fuera de las «siete magníficas»*. En Estados Unidos ha habido una buena temporada de resultados del primer trimestre, el 79% de las empresas superan un 9,5% de media en los beneficios. Las valoraciones son altas, pero están centradas principalmente en las grandes compañías tecnológicas. El mercado se ha enfrentado relativamente bien a los recortes de expectativas de bajada de tipos más bajos que los previstos, ya que las perspectivas de crecimiento de los beneficios van cogiendo velocidad y amplitud. De fondo, el sentimiento inversor es neutral. Nuestro posicionamiento en renta variable es neutral, con una preferencia por las pequeñas compañías por su infravaloración. A pesar de las incertidumbres en torno a China, las valoraciones atractivas nos hacen empezar a valorarla como una zona atractiva en la que empezar a invertir.

En cuanto al activo de renta fija, nos mantenemos con una visión positiva a medio plazo, ya que se espera que los tipos acaben descendiendo, pero la expectativa se retrasará en el tiempo y esto provocará volatilidad a corto plazo, sobre todo si se siguen observando repuntes en los datos de inflación.

En cuanto al crédito, en Estados Unidos se ha producido una fuerte demanda de bonos corporativos por parte de los inversores, impulsada por el rendimiento. La resiliencia económica de Estados Unidos, la desinflación y los próximos recortes de tipos de la Fed apoyan el activo; sin embargo, los diferenciales de crédito de Estados Unidos, tanto por el grado de inversión (IG) como por el High Yield, son ajustados en relación con la historia. En Europa crece la probabilidad de un crecimiento económico más benigno a medio plazo. El proceso de desinflación debería continuar (a pesar del ligero repunte en el último dato de inflación), lo que justifica recortes de tipos este año, que se iniciarían en junio.

Tras los repuntes de las curvas, la renta fija gubernamental se sitúa en niveles de entrada atractivos, por lo que subimos la recomendación de neutral a positiva, manteniendo una exposición con duración media (3-5 años).

Por otra parte, existe riesgo de un recorte de tipos más lento por parte de la Fed y el coste de refinanciación aumentará a medida que venzan las emisiones emitidas con tipos bajos. El endurecimiento de las normas de concesión de préstamos por parte de los bancos y la ralentización prevista del crecimiento nos hacen estar más cautos en el crédito de peor calidad. Para el crédito IG nos mantenemos neutrales, aunque los spreads de crédito están ajustados en relación histórica. El carry sigue siendo atractivo para el IG.

* siete magníficas: Las empresas Apple, Microsoft, Alphabet, Amazon, Meta, Nvidia y Tesla se denominan «Las siete magníficas» por su gran comportamiento en los mercados.